Non à l'ethnocide biotechnologique, aux nécrotechnologies, au

Non à l'ethnocide biotechnologique, aux nécrotechnologies, au Chaos monétaire, bancaire, géopolitique: CDS, CDO, bail out, bad bank, sauvetage, protectionnisme, nationalisation

Par Thomas, le Cimbre le 27. février 2009, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

Le néolibéralisme a plongé le monde dans le plus grand désastre depuis Hitler et Staline. Le 1er Plan de "Sauvetage" (bail out), depuis l'effondrement de la Lehman Brothers du 15 IX 08 a été le plus grand Plan d'intervention d'État depuis Wladimir Iljitsch Uljanow dit "Lenin" et n'a que permis, pour l'instant, au capitalisme de ne pas s'effondrer en une fois. Je vous ai écrit dès le jour de la révélation au grand public mon indignation contre ceux (tous) qui font semblant de trouver en Bernie Madoff le responsable en titre de la crise bancaire qui a fait suite à la crise des subprimes et qui précède l'éclatement de la bulle des Credit Default Swaps (CDS) et des Collateralised Debt Obligations (CDO). Pour moi tout le système de titrisation sur de la titrisation de produits dérivés adossés à des créances n'est que du Madoff à l'échelle planétaire. Ne vivant pas dans une dictature ni généralisée, ni partielle, ce système n'a pas été imposé par une infime partie de la population, mais a été voulu par tous dans une oraison interminable récitée en boucle sur les bienfaits de la globalisation.

Le néolibéralisme a plongé le monde dans le plus grand désastre depuis Hitler et Staline. Le 1er Plan de "Sauvetage" (bail out), depuis l'effondrement de la Lehman Brothers du 15 IX 08 a été le plus grand Plan d'intervention d'État depuis Wladimir Iljitsch Uljanow dit "Lenin" et n'a que permis, pour l'instant, au capitalisme de ne pas s'effondrer en une fois. Je vous ai écrit dès le jour de la révélation au grand public mon indignation contre ceux (tous) qui font semblant de trouver en Bernie Madoff le responsable en titre de la crise bancaire qui a fait suite à la crise des subprimes et qui précède l'éclatement de la bulle des Credit Default Swaps (CDS) et des Collateralised Debt Obligations (CDO). Pour moi tout le système de titrisation sur de la titrisation de produits dérivés adossés à des créances n'est que du Madoff à l'échelle planétaire. Ne vivant pas dans une dictature ni généralisée, ni partielle, ce système n'a pas été imposé par une infime partie de la population, mais a été voulu par tous dans une oraison interminable récitée en boucle sur les bienfaits de la globalisation.  Le principe du trickle down effect,

du dégoulinement vers la bas des richesses accumulées par le sommet,

cet humanisme automatique, ici de la Classe Globale, tant voulu par

l'Ecole de Chicago et le Consensus de Washington n'a pas conduit à

l'enrichissement global des populations de la planète, mais à une

croissance appauvrissante des Pays ACP (Afrique, Caraïbes, Pacifique),

des PED (Pays en Développement), et dans les pays industrialisés d'une

couche de plus en plus importante des populations allant jusqu'aux

classes moyennes. Ce n'est pas parce que les banques "apologise" (cartoon à gauche: Sorry...)

, demandent pardon publiquement dans des retransmissions télédiffusées

de 3 heures par jour comme au Royaume-Uni du 10 au 11 février 2009, que

les saints-sièges gouvernementaux, des partis, des syndicats et des

cuisines domestiques vont se mettre à canoniser ces banques et par cet

énorme geste de miséricorde se grandir eux-mêmes à leurs propres yeux

grâce aux rôle de grandeur de l'homme qui sait accorder le pardon à

ceux qui ont commis la faute et grâce à la peine juste que le tribunal

de l'homme sait leur infliger.

Le principe du trickle down effect,

du dégoulinement vers la bas des richesses accumulées par le sommet,

cet humanisme automatique, ici de la Classe Globale, tant voulu par

l'Ecole de Chicago et le Consensus de Washington n'a pas conduit à

l'enrichissement global des populations de la planète, mais à une

croissance appauvrissante des Pays ACP (Afrique, Caraïbes, Pacifique),

des PED (Pays en Développement), et dans les pays industrialisés d'une

couche de plus en plus importante des populations allant jusqu'aux

classes moyennes. Ce n'est pas parce que les banques "apologise" (cartoon à gauche: Sorry...)

, demandent pardon publiquement dans des retransmissions télédiffusées

de 3 heures par jour comme au Royaume-Uni du 10 au 11 février 2009, que

les saints-sièges gouvernementaux, des partis, des syndicats et des

cuisines domestiques vont se mettre à canoniser ces banques et par cet

énorme geste de miséricorde se grandir eux-mêmes à leurs propres yeux

grâce aux rôle de grandeur de l'homme qui sait accorder le pardon à

ceux qui ont commis la faute et grâce à la peine juste que le tribunal

de l'homme sait leur infliger.

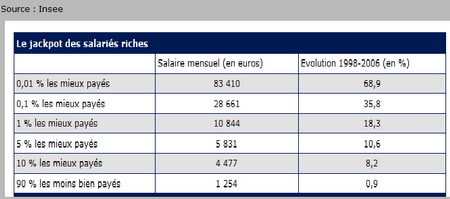

Sur le tableau à droite provenant de l'Insee et publié par l'Observatoire des Inégalités, vous pouvez voir que le trickle down effect, l'enrichissement automatique des masses ne s'est pas fait. 0,9% d'augmentation salariale pour 90% de la population française, ceux qui ont en dessous de 1254 euros par mois, correspond à un appauvrissement du salaire de 20% si nous comptons une inflation de 2%. En même temps la productivité horaire française avait augmenté de + de 350%. Les Pays ACP et PED se sont aussi appauvris. Ne gardez pas dans votre mire la côte est de la Chine comme légitimation de la globalisation apportant de la croissance. Aux USA, pour la même période, 1% de la population avait accaparé 75% de la croissance. Pour connaître tout sur le productivité des Travailleurs français, le taux des jours de grève en France, la répartition des richesses... je vous prie de surfer dans un ancien article. La part des cotisations sociales de salariés est passée de 12,8 % à 21, 36 % entre 1980 et 2005, pendant cette même période, la part des cotisations patronales est passée de 40,2 % à 10,5 %.

Pour l'Insee le revenu salarial n'a pas augmenté depuis le début des années 80. L'Insee a publié ce rapport suivant intitulé "Le revenu salarial et ses composantes, évolution et inégalités de 1978 à 2005": "Le concept de revenu salarial se situe à mi-chemin entre prix du travail et niveau de vie des personnes. Il correspond à l'ensemble des revenus perçus au cours d'une année donnée provenant directement d'une activité salariée et intègre une partie du risque lié au non-emploi. Une nouvelle base de données, comportant à la fois les secteurs public et privé, permet de donner pour la première fois des résultats sur le revenu salarial pour l'ensemble des salariés. Bien que le salaire horaire ait progressé depuis le début des années

80, et malgré les nombreuses revalorisations du Smic, le revenu

salarial annuel n'a, dans le même temps, pas évolué en euros constants.

Cette stagnation provient, essentiellement, du développement de

situations plus précaires, caractérisées par du travail à temps partiel

et un nombre moyen de jours rémunérés dans l'année plus faible. Les

jeunes et les salariés qui ne travaillent pas à temps complet, sont

ceux qui ont vu leur revenu salarial réel diminuer le plus, subissant

ainsi, pour les premiers, la baisse du nombre de jours rémunérés, et

pour les seconds, celle du salaire journalier moyen." Photo, manifestation du PS Suisse: la UBS a reçu de la Confédération 8 milliards d'aide en octobre 08, mais a versé par la suite 2 milliards de boni aux cadres dirigeants. C'est bien un trickle up, la base de cette pyramide est le contribuable. Les dividendes sont aussi versés dans les banques faillitaires aux USA, en GB, en France.

Bien que le salaire horaire ait progressé depuis le début des années

80, et malgré les nombreuses revalorisations du Smic, le revenu

salarial annuel n'a, dans le même temps, pas évolué en euros constants.

Cette stagnation provient, essentiellement, du développement de

situations plus précaires, caractérisées par du travail à temps partiel

et un nombre moyen de jours rémunérés dans l'année plus faible. Les

jeunes et les salariés qui ne travaillent pas à temps complet, sont

ceux qui ont vu leur revenu salarial réel diminuer le plus, subissant

ainsi, pour les premiers, la baisse du nombre de jours rémunérés, et

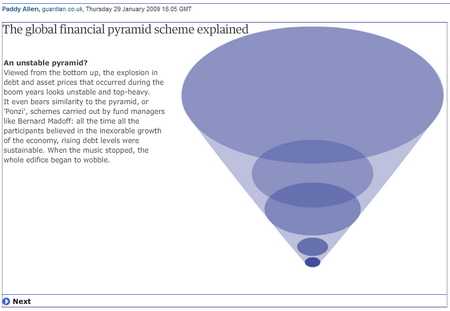

pour les seconds, celle du salaire journalier moyen." Photo, manifestation du PS Suisse: la UBS a reçu de la Confédération 8 milliards d'aide en octobre 08, mais a versé par la suite 2 milliards de boni aux cadres dirigeants. C'est bien un trickle up, la base de cette pyramide est le contribuable. Les dividendes sont aussi versés dans les banques faillitaires aux USA, en GB, en France.Je vais vous donner ci-dessous une suite de diapositives que j'ai récupérées du Guardian qui vous explique simplement l'euphorie monétaire et financière du système pyramidal de la crise systémique et du fonctionnement systémique des banques d'investissement, des banques commerciales et des instituts financiers, des société ad hoc hors bilan soumis ou non à l'obligation réglementaire des fonds propres voulue par le système dit prudentiel de Bâle 2 et de la Directive CRD. Ce système prudentiel n'a opéré qu'un effet de levier toxique sur la stratégie d'entreprise, en un premier temps, puis sur la situation comptable des entreprises impliquées et impactées dans la finance spéculative en un second temps.

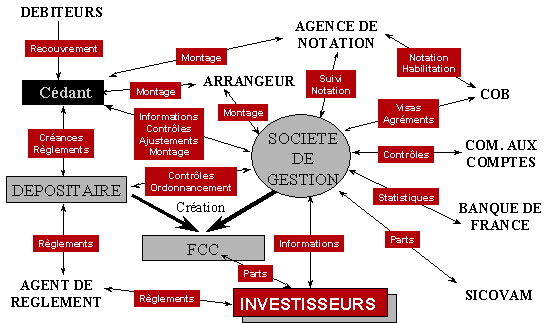

La Bulle du Système des Risques et l'éclatement de cette bulle ne sont pas des accidents, des imprévus, mais des montages qui avaient été voulus et consciemment et méticuleusement préparés et multipliés pour mettre en œuvre avec le plus d'efficacité les effets de levier admirés par les agences de notation et les marchés boursiers et financiers. A la perversion du système prudentiel des Recommandations de Bâle 2 s'est liée l'euphorie de la création monétaire qui s'était tout autant donnée les instruments à l'égale mesure de ses ambitions d'enrichissements en sortant des bilans des sociétés les opérations de financement des investissements et en annulant dès le départ les voies de recours en cas de perte. Dans les montages financiers l'ingénierie financière fait un très large usage de la création ad hoc de sociétés, désignées souvent par le vocable de "Special Purpose Vehicles" (SPV et Zweckgesellschaft en allemand). Ces sociétés ad hoc sont le pivot de financement sans recours, par voie de financement de projet ou de financement d'actifs. L'utilisation de sociétés ad hoc facilite l'utilisation dominante de l'effet de levier (leverage) en limitant les risques du recours à l'endettement qui apparaissent négativement dans les bilans comptables. Les sociétés ad hoc sont généralement situées dans des paradis fiscaux et places "off shore". Ces sociétés jouent le rôle d'émetteurs de titres dans le cadre d'opérations de titrisation. Les actions de ces sociétés, qui sont des sociétés coquilles, sont souvent détenues par des charitable trusts.  La valeur résiduelle de ces sociétés est en effet nulle puisqu'elles émettent des titres pour une valeur équivalente aux actifs qui leur sont transférés. (Le Tableau clicquable à droite provient de France Titrisation)

La valeur résiduelle de ces sociétés est en effet nulle puisqu'elles émettent des titres pour une valeur équivalente aux actifs qui leur sont transférés. (Le Tableau clicquable à droite provient de France Titrisation)

Les sociétés ad hoc sont au cœur des montages destinés à permettre la déconsolidation comptable, ou la non consolidation. Les techniques de déconsolidation ont été développées pour sortir du bilan l'endettement des entreprises en sortant les actifs qui sont transférés à des sociétés ad hoc avec l'endettement corrélatif. C'est ainsi en particulier que les investissements lourds font l'objet de montages déconsolidants pour présenter une vision plus favorable du bilan en particulier aux analystes financiers. Les actifs des entreprises disparaissent car le passif associé est trop important: vente des usines ou outils de production, vente de la flotte de navires d'un transporteur maritime ou de camions d'un transporteur routier, etc. Par ailleurs l'acquisition de ces outils peut être faite dès le départ dans des montages non consolidés, transposant des techniques développées dans les financements de projet.

Le règlement français n° 99-02 du 29 avril 1999 du Comité de la Réglementation Comptable relatif aux Comptes consolidés des sociétés commerciales et des entreprises publiques définit l'entité ad hoc comme "... une structure juridique distincte, créée spécifiquement pour gérer une opération ou un groupe d'opérations similaires pour le compte d'une entreprise. L'entité ad hoc est structurée ou organisée de manière telle que son activité n'est en fait exercée que pour le compte de cette entreprise, par mise à disposition d'actifs ou fourniture de biens, de services ou de capitaux".Venons maintenant à ce diaporama du journal Guardian qui vous montre que tout le système bancaire n'est de toute façon qu'un système pyramidal fantasmagorique, ce qui n'a rien de nouveau, surtout depuis l'annulation par Richard Nixon, Président des USA, en 1971 de la convertibilité or qui représentait une couverture en or comme garantie des monnaies. Puis l'obligation des fonds propres imposée aux banques s'est aussi légalement considérablement réduite pour approcher d'une valeur de 5 à 7%, voire de 0% pour les banques d'investissement, pour les instituts financiers dont les activités sont hautement spéculatives et à hauts risques.

Les chiffres que je donne à côté de ces 7 graphiques sont recopiés tel quels.

En unité française; dans cet article je donne la conversion directement après les billions ou les trillions. Depuis 2006 le langage international semble s'être stabilisé dans les médias et la notion de trillion est partagée sur toute la planète:![]() un billion = 1 milliard

un billion = 1 milliard![]() un trillion = 1000 milliards

un trillion = 1000 milliards

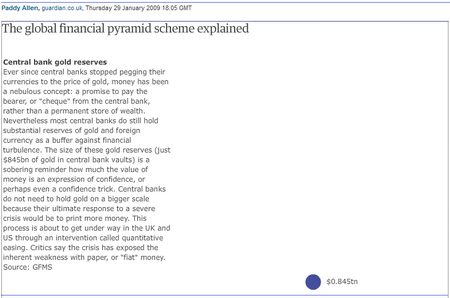

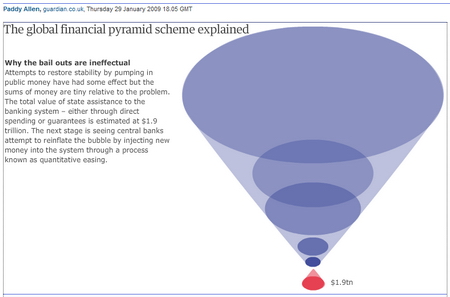

1] Réserves en or de la banque centrale: depuis que les banques centrales ont cessé de coupler les devises au prix de l'or, la monnaie est devenue un concept nébuleux: c'est une promesse de payer le porteur plus qu'une provision permanente de richesse. Ce n'est pas pour autant que les banques centrales ne détiennent pas de substantielles réserves d'or et de devises étrangères pour palier aux turbulences financières. Le montant de ces réserves en or (le trésor des banques centrales en or équivaut actuellement à $845 billions (845 milliards en unité française), le point bleu foncé sur le graphique) est un rappel discret de combien la valeur de la monnaie peut être l'expression de la confiance ou peut-être plutôt d'une illusion de confiance. Il n'est pas nécessaire pour les banques centrales de détenir une plus grande réserve d'or par ce que l'ultime réponse qu'elles donnent à une crise sévère peut être l'impression de monnaie sur la planche à billet. C'est effectivement ce qui est entrain de se produire au Royaume-Uni et aux USA avec l'intervention qui porte le nom de "quantitative easing" ou "money printing" ou "turning on the printing press" (facilitation quantitative).

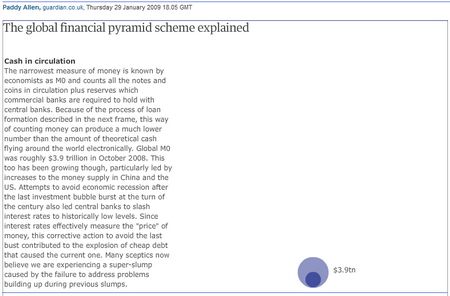

2] Le cash en circulation: la mesure la plus étroite de la monnaie est connue par les économistes sous le nom de M0 et comprend tous les billets de banque et les pièces en circulation ainsi que les réserves réglementaires que les banques commerciales sont tenue de garder avec les banques centrales. Du fait du procédé de la formation du crédit décrit dans le tableau suivant, cette manière de décrire la monnaie peut donner un chiffre bien plus petit que le montant théorique du cash qui circule effectivement de manière électronique dans l'économie mondiale. Le montant global de M0 était à peu près de 3.9 trillions de $ en octobre 2008 (le cercle bleu extérieur, soit 3900 milliards). Ce montant s'était aussi agrandi en particulier à la suite de l'augmentation de la distribution de monnaie aux USA et en Chine. Cette augmentation avait été induite au début des années 2000 par la baisse par les banques centrales du taux d'intérêt à un niveau historiquement bas pour éviter une récession due au dernier éclatement de la bulle des investissements (crise dot-com, Enron/Worldcom). Depuis que le taux d'intérêt mesure effectivement le "prix" de la monnaie, l'action corrective des banques centrales pour éviter un effondrement économique avait contribué à l'explosion de l'endettement à bon marché, ce qui a fini par conduire à l'effondrement actuel. Certains analystes pessimistes estiment que nous sommes entrain de vivre un super-effondrement économique (super-slump) parce que les banques centrales avaient failli dans leur manière d'apporter les mesures correctrices aux problèmes qui avaient provoqué le précédent effondrement économique.

2] Le cash en circulation: la mesure la plus étroite de la monnaie est connue par les économistes sous le nom de M0 et comprend tous les billets de banque et les pièces en circulation ainsi que les réserves réglementaires que les banques commerciales sont tenue de garder avec les banques centrales. Du fait du procédé de la formation du crédit décrit dans le tableau suivant, cette manière de décrire la monnaie peut donner un chiffre bien plus petit que le montant théorique du cash qui circule effectivement de manière électronique dans l'économie mondiale. Le montant global de M0 était à peu près de 3.9 trillions de $ en octobre 2008 (le cercle bleu extérieur, soit 3900 milliards). Ce montant s'était aussi agrandi en particulier à la suite de l'augmentation de la distribution de monnaie aux USA et en Chine. Cette augmentation avait été induite au début des années 2000 par la baisse par les banques centrales du taux d'intérêt à un niveau historiquement bas pour éviter une récession due au dernier éclatement de la bulle des investissements (crise dot-com, Enron/Worldcom). Depuis que le taux d'intérêt mesure effectivement le "prix" de la monnaie, l'action corrective des banques centrales pour éviter un effondrement économique avait contribué à l'explosion de l'endettement à bon marché, ce qui a fini par conduire à l'effondrement actuel. Certains analystes pessimistes estiment que nous sommes entrain de vivre un super-effondrement économique (super-slump) parce que les banques centrales avaient failli dans leur manière d'apporter les mesures correctrices aux problèmes qui avaient provoqué le précédent effondrement économique.

Le Secrétaire américain au Trésor, Timothy Geithner, du Gouvernement Obama vient d'admettre le 14 février 2009 que "dans le système financier américain, 40% des crédits à la consommation avaient été rendus possibles parce que des personnes achètent des emprunts, les mettent ensemble et les revendent. Parce que cette source vitale de crédit s'est gelée, aucun plan ne connaitra le succès tant qu'il n'aidera pas à relancer le marché des titrisations des créances pour des emprunts sains contractés pour la consommation ou pour les affaires des PME comme de grands groupes". 40% est un chiffre exorbitant. Près de la moitié des crédits proviennent de la titrisation. Vous avez bien lu, Geithner souhaite simplement lancer la prochaine bulle des crédits et du Système de risques. Il rejoint en ce sens Alan Greenspan qui avait entretenu le crédit avec sa politique d'argent facile et à l'aide de deux entreprises de crédit hypothécaire parabubliques, la Fannie Mae et la Freddie Mac.

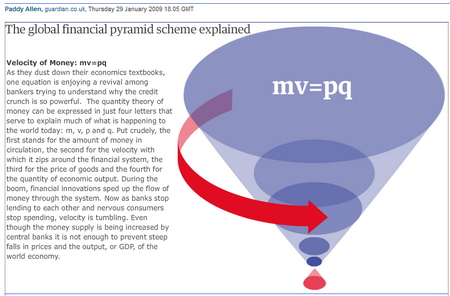

8] La vélocité de la monnaie, mv = pq: Si les banquiers sont entrain de dépoussiérer leurs manuels d'économie, une équation est entrain de jouir d'une renaissance parmi eux qui essayent de comprendre la raison de la puissance du credit crunch, la raréfaction des liquidités (les banques ne prêtent plus ni entre elles, ni aux particuliers ou aux entreprises). La théorie quantitative de la monnaie peut s'exprimer simplement en quatre lettres qui permettent d'expliquer une grande partie de ce qui se passe actuellement dans le monde: m, v, p et q.

La théorie quantitative de la monnaie est nécessairement fondée sur un contexte que l'on nommera "présupposés", c'est-à-dire que si le contexte décrit dedans n'est pas vérifié, la théorie ne marchera pas de la manière décrite.

- C'est la variation de la masse monétaire qui provoque la variation des prix nominaux, donc le contrôle de la masse monétaire permet de contrôler l'inflation. (C'est pourquoi je vous ai écrit il y a quelques semaines que tous ces Plans dit de Sauvetage, de Restitution de la confiance, TARP (Trouble Assets Relief Programme) et Plan-s européen-s avec leurs "Boîtes à outils" vont mener directement à une hyperinflation, c'est à dire à Weimar 2. L'offre de monnaie est exogène.)

- Les agents économiques sont rationnels. Ils ne sont pas victimes de l'illusion monétaire, c'est à dire qu'il sont parfaitement conscients des prix relatifs (prix d'un bien par rapport à un autre) et ne regardent pas les prix nominaux (prix noté sur l'étiquette).

- Les prix nominaux sont parfaitement flexibles, à la hausse comme à la baisse.

- La production effective est égale à la production de plein emploi (la production ne peut pas être supérieure).

La première formulation de la théorie quantitative de la monnaie remonte au travaux Jean Bodin en 1568. Ses travaux portaient sur les effets inflationnistes de l'arrivée de l'or en provenance du Nouveau Monde.

Les classiques ont formalisé la théorie quantitative suivante: M * V = P * Q

Q est la production d'une économie pendant une période donnée,

P est le niveau des prix,

donc P * Q représente la quantité d'argent échangée.

M est la quantité de monnaie en circulation dans une économie pendant cette même période.

V est la vitesse de circulation de

la monnaie, c'est à dire le nombre de fois qu'une même unité de monnaie

permet de régler des transactions pendant la période considérée.

Pendant le boom, les inventions de nouveaux produits financiers dérivés ou titrisés ont accéléré le flux de monnaie au travers du système financier. 1 euro mis en circulation était réutilisé 360 fois en temps normaux sur le marché; dans le monde de la finance on disait que le long terme commence après 10 minutes. Maintenant que les banques cessent de prêter de l'argent entre elles (voir le taux Libor et Euribor qui sont l'indice de confiance interbancaire) et que les consommateurs nerveux cessent de consommer, la vélocité de la circulation de monnaie s'écroule. Et en ce moment justement la masse monétaire est gonflée par les banques centrales. Mais ce n'est pas suffisant pour prévenir en un premier temps l'effondrement des prix, de la production, du PIB et de l'économie mondiale. Nous sommes en ce moment dans un schéma en U, avec une décélération fracassante (hard landing), avec une situation de récession et de très grave crise sociale voire de climat insurrectionnel au bas du U, puis dans environ 4 ans à une hyper-accélération quand ces masses monétaires seront remises en mouvement dans l'économie. Cette hyper-accélération tendra vers l'hyper-inflation.

Maintenant que les banques cessent de prêter de l'argent entre elles (voir le taux Libor et Euribor qui sont l'indice de confiance interbancaire) et que les consommateurs nerveux cessent de consommer, la vélocité de la circulation de monnaie s'écroule. Et en ce moment justement la masse monétaire est gonflée par les banques centrales. Mais ce n'est pas suffisant pour prévenir en un premier temps l'effondrement des prix, de la production, du PIB et de l'économie mondiale. Nous sommes en ce moment dans un schéma en U, avec une décélération fracassante (hard landing), avec une situation de récession et de très grave crise sociale voire de climat insurrectionnel au bas du U, puis dans environ 4 ans à une hyper-accélération quand ces masses monétaires seront remises en mouvement dans l'économie. Cette hyper-accélération tendra vers l'hyper-inflation.

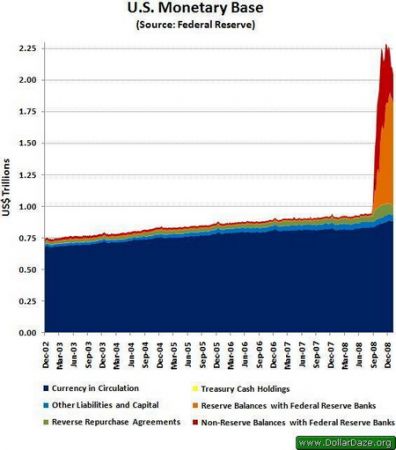

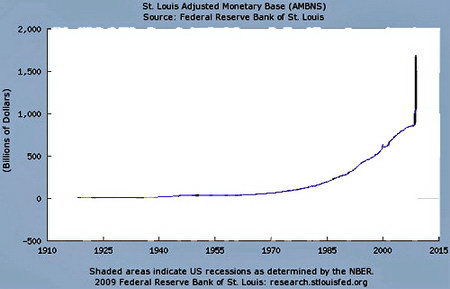

Il faut se souvenir que les USA ont presque triplé la masse monétaire pendant l'année 2008, alors qu'elle avait simplement augmenté sur les 200 dernières années précédentes. Le 1er tableau à gauche vient d'être publié par la Fed', la Banque Centrale américaine et par le site DollarDaze, et montre la masse monétaire américaine jusqu'au 12février 2009; le 2ème tableau ci-dessous à droite montre l'évolution de la masse monétaire américaine de 1914 à 2008. De 2000 à 2008 la masse monétaire de l'Eurozone a augmenté de 91%, et celle du Royaume-Uni de 136%.

Pour le Royaume-Uni aussi, la Golden Decade de la "croissance" de 1998 à 2008 était une aberration. Les politiciens, les économistes, les ministres des finances, les gouverneurs des banques centrales sont populistes, administrent le faux médicament au faux malade en faisant en faux constat, celui du credit crunch, de la raréfaction des liquidités, qu'il faut compenser de manière la plus amorale qui soit, c'est à dire en plombant pour des générations la dette publique, en faisant racheter par le Trésor Public des trillions (milliers de milliards) de créances toxiques détenues par les banques suite à leurs spéculations compulsives d'escrocs cupides et irresponsables à la Madoff. Plus tard, une fois que nous serons au fond de la récession, au fond du U, les mêmes acteurs vont payer les dettes publiques en les faisant fondre avec une hyper-inflation comme après les années 30, et les banques pourront continuer impunément leurs activités de bulle et leurs enrichissements compulsifs et maladifs. Car l'objectif de tous les économistes est la croissance vaille que vaille, aucune réflexion n'est faite sur une croissance qualifiée, voire une "décroissance conviviale", une croissance durable ou un green new deal.

Les politiciens, les économistes, les ministres des finances, les gouverneurs des banques centrales sont populistes, administrent le faux médicament au faux malade en faisant en faux constat, celui du credit crunch, de la raréfaction des liquidités, qu'il faut compenser de manière la plus amorale qui soit, c'est à dire en plombant pour des générations la dette publique, en faisant racheter par le Trésor Public des trillions (milliers de milliards) de créances toxiques détenues par les banques suite à leurs spéculations compulsives d'escrocs cupides et irresponsables à la Madoff. Plus tard, une fois que nous serons au fond de la récession, au fond du U, les mêmes acteurs vont payer les dettes publiques en les faisant fondre avec une hyper-inflation comme après les années 30, et les banques pourront continuer impunément leurs activités de bulle et leurs enrichissements compulsifs et maladifs. Car l'objectif de tous les économistes est la croissance vaille que vaille, aucune réflexion n'est faite sur une croissance qualifiée, voire une "décroissance conviviale", une croissance durable ou un green new deal.

On peut aussi se dire qu'il n'y aura pas d'hyper-inflation car la trappe à liquidités (création de monnaie) ne prendra pas forme, elle va juste racheter les créances toxiques des systèmes bancaires à ciel ouvert ou fantômes, leur permettre de les faire disparaitre de leurs bilans, les mettre dans une zombie banque, les faire oublier et disparaître après une dizaine d'années, si bien qu'il n'y aura pas eu de création de monnaie au final. Mais comme expliqué plus haut la pyramide est sans commune mesure avec les trillions publics injectés (milliers de milliards). Et plus que les créances toxiques, il y a ce chapeau d'actifs fantômes, qui ne sont rien que du vent. A vous de voir si nous aurons une très grave récession dont les effets se feront ressentir jusqu'en 2029 ou une hyper-inflation qui va déranger puis euphoriser les foules qui paissent dans la croissance.

Selon les monétaristes, la vitesse de circulation de la monnaie (V) est constante. De même pour le niveau de production (Q)

qui est supposé constant du fait de la situation de plein-emploi des

facteurs de production dans l'économie. Selon ces deux hypothèses,

toute augmentation de la quantité de monnaie (M) entraîne une augmentation des prix (P).

Cela amène les monétaristes à penser que l'inflation n'est qu'un

phénomène purement monétaire. S'il y a de l'inflation dans une

économie, elle ne peut être due qu'à une création monétaire excessive

par rapport au niveau de production du pays. Selon la théorie de Jean-Baptiste Say, la monnaie ne serait qu'un voile, c'est-à-dire que la sphère réelle

de l'économie serait séparée de la sphère monétaire. La monnaie

n'aurait aucun effet sur le niveau de production d'une économie

(dichotomie classique). De nos jours, la théorie quantitative de la

monnaie est communément admise à long terme.

Cela amène les monétaristes à penser que l'inflation n'est qu'un

phénomène purement monétaire. S'il y a de l'inflation dans une

économie, elle ne peut être due qu'à une création monétaire excessive

par rapport au niveau de production du pays. Selon la théorie de Jean-Baptiste Say, la monnaie ne serait qu'un voile, c'est-à-dire que la sphère réelle

de l'économie serait séparée de la sphère monétaire. La monnaie

n'aurait aucun effet sur le niveau de production d'une économie

(dichotomie classique). De nos jours, la théorie quantitative de la

monnaie est communément admise à long terme.

Nous voyons avec l'éclatement de la dernière bulle de 2007-2009, dite "Bulle du système des risques", que des présupposés de la théorie classique de la circulation de la monnaie ont été démentis. Avec la création des nouveaux produits financiers (Dérivés, Titres, CDS, CDO, Futures...) le capitalisme s'est affranchi après 1990 de l'attraction et de la pesanteur terrestre et a donné à ce voile de la monnaie quatre valeurs supplémentaires, quasi divines, permises avec la mondialisation et les autoroutes de l'information des systèmes multimédias, des interconnexions internet de toutes les places boursières mondiales et de tous les instituts financiers et bancaires, d'analystes financiers, d'agences de notations, d'associations de défenses des droits et des intérêts des spéculateurs, des agences de consommations et de défense des consommateurs... A cause de ces quatre valeurs nouvelles de la monnaie, je pense que les économistes devront reconsidérer toute leur compréhension de la chose économique en un nouveau modèle. Je pense que ce modèle agrègera ces quatre valeurs autour de l'immatérialité, de la transmutation, de l'immédiateté et de l'ubiquité de la monnaie (J'extrais cette réflexion de mes cours que je donne en DESS/Master, datant de 1995 et inspirés du Monde Diplomatique du 12 mai de cette même année). Je pense aussi qu'à ce modèle seront combinées les réflexions sur le Théorie des Jeux non coopératifs des trois Nobel de l'économie Nash, Selten et Harsany.

Le prix Nobel de l'Economie, Joseph Stiglitz vient de dire le 14 février 2009 dans une Interview à la Deutsche Welle, que "les banques sont dans une très mauvaise situation. Le gouvernement US a versé des milliards de $ pour obtenir un effet minime. Il est absolument indéniable que les banques ont failli à leur tâche. Les citoyens américains sont devenus actionnaires majoritaires dans la plupart des grandes banques. Mais ils n'en ont pas le contrôle. Tout système dans lequel il y a la séparation de la propriété et du contrôle ne peut conduire qu'au désastre. La nationalisation est la seule réponse. Ces banques sont effectivement en faillite."

Le prix Nobel de l'Economie, Joseph Stiglitz vient de dire le 14 février 2009 dans une Interview à la Deutsche Welle, que "les banques sont dans une très mauvaise situation. Le gouvernement US a versé des milliards de $ pour obtenir un effet minime. Il est absolument indéniable que les banques ont failli à leur tâche. Les citoyens américains sont devenus actionnaires majoritaires dans la plupart des grandes banques. Mais ils n'en ont pas le contrôle. Tout système dans lequel il y a la séparation de la propriété et du contrôle ne peut conduire qu'au désastre. La nationalisation est la seule réponse. Ces banques sont effectivement en faillite."

L'économiste James Galbraith a dit dans une interview le 14 février 2009 à Democracy Now, "qu'il pense qu'il est décent de conclure que les grandes banques que le Trésor américain essaye par tous ses moyens de protéger, ne peuvent pas être protégées en réalité, parce qu'elles sont effectivement insolvables, et que la seule approche est que la Federal Deposit Insurance Corporation (L'agence fédérale qui assure les dépôts des banque) rentre au siège de ces banques et fasse ce qu'elle a à faire normalement quand elle s'occupe de banques insolvables. Et le plus tôt on remplace la direction et le management, le plus tôt on fait payer les pertes au capital risque, le plus tôt on réorganise ces institutions, on garantit les dépôts pour qu'il n'y ait pas un run des déposants qui veulent retirer leur argent, le plus tôt on ouvre de nouveau ces banques avec une nouvelle administration, alors elles peuvent de nouveau commencer à fonctionner comme elles le doivent et comme des banques normales. Le plus vite ceci est réalisé, le plus vite vous sortirez de la crise. Le bon fonctionnement du marché des crédits est vital pour permettre le succès des plans de stimulation et de relance de l'économie". (Voir liste des banques qui ont fait faillite aux USA. Cette liste devrait s'actualiser en continu, sauf cette administration FDIC décidait le contraire...)

Nous pouvons lire entre les lignes de ces commentaires qu'il est plus souhaitable d'assainir au plus vite le système bancaire, de faire payer les pertes au capital risque, au lieu de transformer l'État en un État Providence bancaire qui rachète des trillions de créances toxiques (milliers de milliards), qui nationalise ces pertes à une hauteur jusqu'à présent inégalée et que deux générations à venir vont devoir rembourser. Il n'y a pas de raison que ces systèmes bancaires se fassent payer leurs pertes par les contribuables et le Trésor public et les banques centrales et qu'en même temps les gouvernements continuent à privatiser les services publics, parce que ces gouvernements n'ont plus d'argent dans leurs caisses. Le 19 mars 2009 il y aura de nouveau dans les rue de France une énorme manifestation contre la Révision Générale des Politiques Publiques (RGPP).

Nouriel Roubini vient de déclarer dans le Washington Post le 15 février 2009: "The U.S. banking system is close to being insolvent, and unless we want to become like Japan in the 1990s -- or the United States in the 1930s -- the only way to save it is to nationalize it." [...] "But the U.S. financial system has reached such a dangerous tipping point that little choice remains. And while Treasury Secretary Timothy Geithner's recent plan to save it has many of the right elements, it's basically too late." (Le système bancaire US est tout prêt de l'insolvabilité et si nous ne voulons pas devenir comme le Japon dans les années 1990 -- ou les USA dans les années 1930 -- la seule manière de le sauver est de le nationaliser. Le système financier US s'est rapproché à un tel point du danger qu'il ne reste que peu de choix. Et bien que le récent plan du Secrétaire américain au Trésor, Timothy Geithner, contient beaucoup de points qui sont justes, il est trop tard.)

J'ai écrit le 17 octobre 2008 un article sur la Banqueroute d'État des USA, puis des autres articles sur l'effondrement du système monétaire international et de la bulle des CDS et du Global Meltdown 2009.

Selon Nouriel Roubini, le Plan de Geithner appelé "stress testing", qui consiste à séparer la good bank de la bad bank, constitue une étape nécessaire en direction d'un système financier sain, mais il ne sauvera pas le système US parce qu'il présuppose qu'il est solvable...

La chancelière allemande Angela Merkel, va annoncer mercredi 18 février 2009 la nationalisation de la Hypo Real Estate, qui est en Europe de par sa taille le second institut de crédit hypothécaire. Ce que l'on oublie toujours de dire, est que la HRE a boosté dans les Länder à l'Est de l'Allemagne les subprimes comme en Espagne, en Irlande ou aux USA. Cette banque est insolvable ou en faillite technique malgré les 100 milliards d'euros d'aide que le Gouvernement allemand lui a donnés en automne 2008. Et la Deutsche Bank?

La chancelière allemande Angela Merkel, va annoncer mercredi 18 février 2009 la nationalisation de la Hypo Real Estate, qui est en Europe de par sa taille le second institut de crédit hypothécaire. Ce que l'on oublie toujours de dire, est que la HRE a boosté dans les Länder à l'Est de l'Allemagne les subprimes comme en Espagne, en Irlande ou aux USA. Cette banque est insolvable ou en faillite technique malgré les 100 milliards d'euros d'aide que le Gouvernement allemand lui a donnés en automne 2008. Et la Deutsche Bank?

Peugeot Société Anonyme (PSA) s'est aussi bien amusée avec les mortgages (subprimes) et a détourné dans la spéculation de titres les actifs gagnés avec les ventes des automobiles, tout en délocalisant et en payant au rabais son personnel ouvrier et employé. Peugeot-Citroën (PSA) a titrisé les actifs de son groupe dans ses filiales PSA Financial Service ou Banque PSA Finance. Il en va de même pour Renault RCI Banque. PSA et Renault, qui ont perdu des centaines de millions d'euros avec les opérations de titrisation viennent de recevoir 9 milliards d'euros comme "aide" financière de l'État. C'est tellement monstrueux que l'on a de la peine à le croire. Ces groupes automobiles avaient déjà obtenu 500 millions d'euros de la SFEF qui est la Société de Financement de l'Economie en France qui a été inventée par l'état français suite à la grande crise de la finance mondiale.

En attendant certains commentateurs économiques sont déjà capables de se lancer dans une nouvelle création sémantique, celle de "la monnaie électronique", les banques sont déjà capables d'avoir un service qui n'est rien d'autre qu'un "centre monétique" dont l'activité a encore du mal à dépasser la simple gestion des flux monétaires ou une analyse quantitative de gestion. Cette incapacité des économistes et des acteurs bancaires et financiers est aussi due à d'autres présupposés de la théorie classique, à savoir que le "décision d'un agent économique est rationnelle", puis que "toute chose étant égale par ailleurs" et enfin que "l'information est pure et parfaite" et que "la concurrence doit être libre et non faussée". Déjà il y a plus de 30 ans, je m'étais fâché dans les cours de mon professeur de micro- et de macro-économie, Jean-Paul Fitoussi, en affirmant que le consommateur n'a rien de rationnel dans son acte d'achat ou de rétention de sa bourse, que strictement rien n'est égal par ailleurs et qu'il n'y a qu'inégalités plaquées sur les populations pour les maintenir dans une situation obligatoire ou voulue de servilité, et qu'il ne peut y avoir que mensonges et manipulations de l'information, et que la-dite concurrence libre et non faussée n'est qu'une manière de construire certains canaux de dérivations des flux au profit d'un ensemble d'acteurs plus capables de marquer leur volonté sur d'autres acteurs passifs ou plongés dans une létalité de fait (voir en début de cet article le tableau de l'Insee sur les inégalités et la "croissance" qui a été appauvrissante pour des centaines de millions de personnes). D'ailleurs certains psychologues, neuro-psychiatres ne s'y trompent pas et parlent déjà d'irrationalité du consommateur et de l'agent économique, ou de behavioral economics, de finance comportementale, d'économie comportementaliste. En ce début du IIIème millénaire, nous nous apercevons combien est vaste la distance qui nous sépare de la compréhension de l'homme et de ses agissements, et que l'objectif de l'homme n'est pas guidé par l'altérité, mais par sa volonté animale ou tribale de ne pas permettre à son voisin de s'épanouir, et s'il s'épanouissait de le laisser nous dépasser et nous faire de l'ombre. Mon métier est de construire le dépassement de moi par les apprenants, mais c'est une maladie professionnelle chez moi, I apologise.

Cette incapacité des économistes et des acteurs bancaires et financiers est aussi due à d'autres présupposés de la théorie classique, à savoir que le "décision d'un agent économique est rationnelle", puis que "toute chose étant égale par ailleurs" et enfin que "l'information est pure et parfaite" et que "la concurrence doit être libre et non faussée". Déjà il y a plus de 30 ans, je m'étais fâché dans les cours de mon professeur de micro- et de macro-économie, Jean-Paul Fitoussi, en affirmant que le consommateur n'a rien de rationnel dans son acte d'achat ou de rétention de sa bourse, que strictement rien n'est égal par ailleurs et qu'il n'y a qu'inégalités plaquées sur les populations pour les maintenir dans une situation obligatoire ou voulue de servilité, et qu'il ne peut y avoir que mensonges et manipulations de l'information, et que la-dite concurrence libre et non faussée n'est qu'une manière de construire certains canaux de dérivations des flux au profit d'un ensemble d'acteurs plus capables de marquer leur volonté sur d'autres acteurs passifs ou plongés dans une létalité de fait (voir en début de cet article le tableau de l'Insee sur les inégalités et la "croissance" qui a été appauvrissante pour des centaines de millions de personnes). D'ailleurs certains psychologues, neuro-psychiatres ne s'y trompent pas et parlent déjà d'irrationalité du consommateur et de l'agent économique, ou de behavioral economics, de finance comportementale, d'économie comportementaliste. En ce début du IIIème millénaire, nous nous apercevons combien est vaste la distance qui nous sépare de la compréhension de l'homme et de ses agissements, et que l'objectif de l'homme n'est pas guidé par l'altérité, mais par sa volonté animale ou tribale de ne pas permettre à son voisin de s'épanouir, et s'il s'épanouissait de le laisser nous dépasser et nous faire de l'ombre. Mon métier est de construire le dépassement de moi par les apprenants, mais c'est une maladie professionnelle chez moi, I apologise.La bulle du Système des risques s'était donnée l'apanage d'une très haute rationalité prévoyant et prévenant du moindre des risques, et légalement le cadre comptable, Bâle II et IFRS de normes "prudentielles", fixé intentionnellement avec des lacunes pour permettre aux banques de tirer toutes les ficelles des spéculations et de l'enrichissement sans se soucier de la moindre légitimité de tels raisonnements mathématiques et de la résilience en cas de crise ou de crise majeure. Les banques avaient débauché du CERN, de la Max Planck Gesellschaft, de la Fraunhofer Gesellschaft des milliers de chercheurs et docteurs en mathématiques, en physique nucléaire, en physique des particules élémentaires... pour composer le clergé qui leur a apporté l'échafaudage à leur dogme du zéro risque et du gain maximal durable. Les banques avaient organisé un simple détournement planétaire de fonds, comme Bernie Madoff.  Le slump actuel, l'effondrement de ce Global Meltdown 2009, est aussi dû en grande partie à ces systèmes et normes comptables, leur ratio Cook du calcul du risque, les effets leviers sur les actifs, les obligations de publication trimestrielle des comptes, la valeur des entreprises au jour du marché, qui ont annulé le moindre des longs et moyens termes et qui ont perverti l'esprit d'entreprise en un management financier appelant des résultats immédiats dans la seconde à venir.

Le slump actuel, l'effondrement de ce Global Meltdown 2009, est aussi dû en grande partie à ces systèmes et normes comptables, leur ratio Cook du calcul du risque, les effets leviers sur les actifs, les obligations de publication trimestrielle des comptes, la valeur des entreprises au jour du marché, qui ont annulé le moindre des longs et moyens termes et qui ont perverti l'esprit d'entreprise en un management financier appelant des résultats immédiats dans la seconde à venir.

Il semble que le G7 de Rome du 14 février 09 et le G20 de Londres d'avril 2009 (dit Bretton Woods 2) veuillent créer, selon le ministre de l'économie italien, Giulio Tremonti, de "nouvelles règles afin qu'un nouvel ordre économique mondial" voit le jour. "Cette réglementation ne se limitera pas aux marchés financiers", a-t-il précisé, expliquant que ces règles se traduiront par un corpus baptisé "étalon légal", en référence à l'"étalon-or" (ce que j'ai écrit sur mon site le 4 octobre 08).

Il sera soumis lors du prochain G20 de Londres, début avril, et sera

également présenté lors du G8 des chefs d'État et de gouvernement, en

juillet. Un tel vide conceptuel me sidère, alors que dès le G8 de Heiligendamm de juin 2007, des demandes très clairement formulées en ce sens avaient été faites par la chancelière allemande Angela Merkel, mais rejetées par George Bush. Le temps a aussi été perdu depuis le G20 de Washington de l'automne 2008.

Vous voyez à ce G7 de Rome du 14 février 09, comment les féodalités essayent de se recentrer entre elles et autour de ce par quoi elles estiment être unies.  Par le débat sur le "non retour au protectionnisme". Ces féodalités ne se rendent pas compte que le monde dans lequel elles vivent, n'existe plus depuis quelques années, qu'il n'a en fait jamais existé en tant que tel, nous le voyons puisque son atout central s'est effondré. Cet atout-joker est celui de la croissance et de l'enrichissement global. Les économistes sont déjà aujourd'hui d'accord à dire que le monde est plus pauvre aujourd'hui qu'il y a 10 ans. Le monde avait été dirigé par la conscience une, sainte et apostolique de la marge opérationnelle (15% ou la honte...), et les humains avaient été transmutés en agents de volatilité et en consommateurs pour lesquels le bail out n'existe pas puisqu'ils ont été transformés avant et après la crise en Robin des Bois du système capital. (Photo: manifestation du 21 février à Dublin, officiellement contre le gouvernement Cowen. Nous pouvons plutôt parler de "Manifestation de la faim".)

Par le débat sur le "non retour au protectionnisme". Ces féodalités ne se rendent pas compte que le monde dans lequel elles vivent, n'existe plus depuis quelques années, qu'il n'a en fait jamais existé en tant que tel, nous le voyons puisque son atout central s'est effondré. Cet atout-joker est celui de la croissance et de l'enrichissement global. Les économistes sont déjà aujourd'hui d'accord à dire que le monde est plus pauvre aujourd'hui qu'il y a 10 ans. Le monde avait été dirigé par la conscience une, sainte et apostolique de la marge opérationnelle (15% ou la honte...), et les humains avaient été transmutés en agents de volatilité et en consommateurs pour lesquels le bail out n'existe pas puisqu'ils ont été transformés avant et après la crise en Robin des Bois du système capital. (Photo: manifestation du 21 février à Dublin, officiellement contre le gouvernement Cowen. Nous pouvons plutôt parler de "Manifestation de la faim".)

Pour rétablir la confiance interbancaire et dans les marchés financiers, il faudrait au plus vite lancer officiellement Bâle III, l'établissement de nouvelles normes comptables prudentielles. Mais il ne faudra surtout pas laisser un club de banques s'arranger entre lui pour définir ces recommandations de Bâle III comme ceci a été le cas avec Bâle II. Bâle II sont des directives qui avaient été préparées par le Comité de Bâle, sous l'égide de la Banque centrale des banques centrales, la Banque des Règlements Internationaux et qui ont abouti en Europe à la publication de la Directive Fonds Propres Réglementaire de 2007.

Les études d'un Bâle III, d'une contention des hedge fonds, d'une obligation de domiciliation des fonds sur le lieu de leurs activités pour les soumettre au contrôle par les autorités seraient plus à même d'instaurer la confiance. Le Royaume-Uni et les banques s'opposent à tout ceci au nom de la liberté de commercer et d'entreprendre. Il y a 16 paradis fiscaux en Europe, comme Jersey, Andorre, Monaco, le Luxembourg, la Suisse, le Liechtenstein et même l'Autriche qui pratique très bien le secret bancaire. Les anglais disposent dans le Pacifique d'autres paradis fiscaux (Image cliquable à droite).

Les études d'un Bâle III, d'une contention des hedge fonds, d'une obligation de domiciliation des fonds sur le lieu de leurs activités pour les soumettre au contrôle par les autorités seraient plus à même d'instaurer la confiance. Le Royaume-Uni et les banques s'opposent à tout ceci au nom de la liberté de commercer et d'entreprendre. Il y a 16 paradis fiscaux en Europe, comme Jersey, Andorre, Monaco, le Luxembourg, la Suisse, le Liechtenstein et même l'Autriche qui pratique très bien le secret bancaire. Les anglais disposent dans le Pacifique d'autres paradis fiscaux (Image cliquable à droite).

La vélocité de la monnaie actuelle a pris une dimension qui n'a plus rien a voir avec même le "voile" de Jean-Baptiste Say mais avec la cape d'une Classe Globale, d'une élite qui sait utiliser le monde et son monde. Car si vous ne l'avez pas compris, l'Homo œconomicus est mort. Depuis la Chute du Mur de Berlin, depuis 1990, il est remplacé par une entité d'apparence humaine habitée en son for-intérieur de frères bessons, maitre et esclave, et cette schizophrénie, au lieu de la pousser dans un acte de replis, de réclusion, peut-être même de révolution ou de destruction de soi ou d'éléments de son entourage, la pousse à un acte d'achat entre le Centre Leclerc ou le Centre Auchan "Lieu de vie", à moins qu'elle ne se décide à donner la mort dans une xénophobie de circonstance et de casus-belli. Bien, sur ce, je monte dans les Hautes-Vosges respirer l'air sous un voile de nuages.

Commentaires

Bonjour Thomas je suis toujours aussi admiratif de ton travail. Sarkozy intégriste libéral persiste et signe et nous conduit sur une bien mauvaise pente. Alain

précision, le billion et le trillion qui sont utilisés essentiellement dans les pays anglo-saxons ne signifient pas ce que vous prétendez.

Un billion = un milliard, ou 10 puissance 9

Un trillion = mille milliards, ou 10 puissance 12.

Bien à vous.

c'est encore plus compliqué:

http://www.anglaispratique.fr/milli...

Les CHIFFRES !!!

Il y a toujours des problèmes avec les chiffres, en voici la preuve ci dessous.

Le FMI émet son avis le 21 avril 2009 sur les actifs dépréciés.

Et voici ce que cela donne dans le presse internationale:

UK: le Guardian = $4.1 trillion

US: Financial Times = $4,100 billion

US: The New York Times = $4.1 trillion

US + D: Financial Times Deutschland = 4100 milliard $

D: Frankfurter Allgemeine Zeitung = 4 Billionen $

CH: La Tribune de Genève = 4100 milliards de $

F: Le Monde = 4100 milliards de dollars

les chiffres cités dans l'article sont utilisés avec la convention anglo-saxone cad billion= notre milliard;trillion = mille milliards

par exemple le PIB mondial est de l'ordre de 60 000 milliards de dollars soit 60 trillions anglosaxons

les américains écrivent 60,000 milliard pour eux la virgule décimale est le point .

par exemple 4.1trillions signifie pour nous 4,1 milliers de milliards soit 4100 milliards que les anglo-saxons pourraient aussi écrire 4,100 billions

Je pense que dans votre article il faut remplacer billions par milliards et trillions par mille milliards, cela évitera de faire une erreur d'un facteur mille.

Bien à vous

Merci Monsieur. J'ai corrigé directement dans mon texte.

En unité française; dans cet article je donne la conversion directement après les billions ou les trillions.

Depuis 2006 le langage international semble s'être stabilisé dans les médias et la notion de trillion est partagée sur toute la planète:

un billion = 1 milliard

un billion = 1 milliard

un trillion = 1000 milliards

un trillion = 1000 milliards