28. décembre 2008

Mon article est composé de 5 paragraphes.

Vous prendrez conscience de l'ampleur millénaire de la crise économique de 2009.

- 1] La spéculation des Tulipes de 1636: effondrement de la bulle spéculative

- 2] Bartholomäus Welser (1484-1561), la Fédération Française des Sociétés d’Assurances (2005):

effondrement du système financier des risques cumulés

- 3] De la crise des sur-liquidités au Global Meltdown 2009

- 4] Crise de sur-liquidités, mensonge et escroquerie planétaires:

le coût de l'argent n'est pas défini par la Fed' ou la BCE, mais par le LIBOR ou l'EURIBOR !!!

- 5] Et l'Europe, l'Euro?

Obama ne pourra pas empêcher la Banqueroute d'État des USA en 2009

La létalité de l'économie mondiale semble encore n'être qu'une lubie des pessimistes qui avaient critiqué l'ère du "turbo-capitalisme" transformé dès la Chute du Mur de Berlin en économie de vaudou et d'analystes financiers sur lesquels toute décision politique n'avait plus de prise ou de volonté de définir des mesures de régulation et de contrôle, de peur de voir venir s'abattre la vengeance des marchés. Il était aussi agréable pour les politiciens de n'avoir plus à gérer ce pour quoi ils n'avaient de toute façon plus été élus, à savoir la cohabitation économique des peuples, voire la prospérité pour les plus éblouis par le "progrès". Il avait été agréable pour les décideurs politiques de se déresponsabiliser de la chose publique, tout en feignant d'avoir le ton grave.

La létalité de l'économie mondiale semble encore n'être qu'une lubie des pessimistes qui avaient critiqué l'ère du "turbo-capitalisme" transformé dès la Chute du Mur de Berlin en économie de vaudou et d'analystes financiers sur lesquels toute décision politique n'avait plus de prise ou de volonté de définir des mesures de régulation et de contrôle, de peur de voir venir s'abattre la vengeance des marchés. Il était aussi agréable pour les politiciens de n'avoir plus à gérer ce pour quoi ils n'avaient de toute façon plus été élus, à savoir la cohabitation économique des peuples, voire la prospérité pour les plus éblouis par le "progrès". Il avait été agréable pour les décideurs politiques de se déresponsabiliser de la chose publique, tout en feignant d'avoir le ton grave.

Tout le monde fait encore aujourd'hui comme si la crise dite "des subprimes", puis du "credit crunch", puis de l'économie mondiale ne va pas mener a l'effondrement globalisé et du système monétaire et de l'échange international. C'est Noël, c'est les fêtes de fin d'année, et à présent un épisode tellement télégénique, l'invasion de la bande de Gaza ravit les yeux. Pourquoi s'imaginer que nous sommes assis sur une chaise qui tombe? On ne sent rien. C'est même euphorisant toutes ces chutes et faillites autour de nous. Le Kassler de la St Etienne frémit donc dans son eau pendant encore 40 minutes.

Un faux médicament est administré à une crise non identifiée

et les Plans de Sauvetage des banques spéculatives (bail out), de Restitution de

la Confiance sur les Marchés financiers, de Relance économique ne font

qu'exercer un effet démultiplié de levier sur la crise à venir que j'appelle le Global Meltdown 2009. Le G20 de Washington (dit Bretton Woods 2), le G4, les Plan-s "Européen-s" avec les "Boîtes à Outils" amplifient la chute au lieu d'y remédier. Le déni d'Europe est

aussi fort que le retour tonitruant des mesures nationalistes. Quel

genre de guerre va étouffer cette fois-ci réflexes et instincts

destructeurs? Même le Conseil fédéral suisse planche sur un projet d'envoi de soldats

Un faux médicament est administré à une crise non identifiée

et les Plans de Sauvetage des banques spéculatives (bail out), de Restitution de

la Confiance sur les Marchés financiers, de Relance économique ne font

qu'exercer un effet démultiplié de levier sur la crise à venir que j'appelle le Global Meltdown 2009. Le G20 de Washington (dit Bretton Woods 2), le G4, les Plan-s "Européen-s" avec les "Boîtes à Outils" amplifient la chute au lieu d'y remédier. Le déni d'Europe est

aussi fort que le retour tonitruant des mesures nationalistes. Quel

genre de guerre va étouffer cette fois-ci réflexes et instincts

destructeurs? Même le Conseil fédéral suisse planche sur un projet d'envoi de soldats

qui

participeraient à un contingent de l'ONU chargé de protéger les

navires contre les pirates dans le golfe d'Aden.

Pour être informé sur la crise, il ne faut surtout pas lire la presse française comme le Monde. J'ai mis dans mes favoris le Financial Times, le International Herald Tribune, the Independent, the Guardian, die Frankfurter Allgemeine Zeitung (centre-droit Francfort), die Tageszeitung (gauche alternative de Berlin), la Tribune de Genève, la Board of Governors of the Federal Reserve System, la Economic Research de la Federal Reserve Bank of St Louis, la Federal Reserve Bank of St Louis, le Financial Crisis Website de la St Louis Fed', la Federal Reserve Bank of New York, le Market Watch (Wall Street Journal.digital), le MarketOracle.eu (le Free Financial Markets Forecasting & Analysis web-site), le Economist.com, le Irish Times, le Scotsman..., comme les vents d'ouest ils amènent la pollution à nos oreilles.

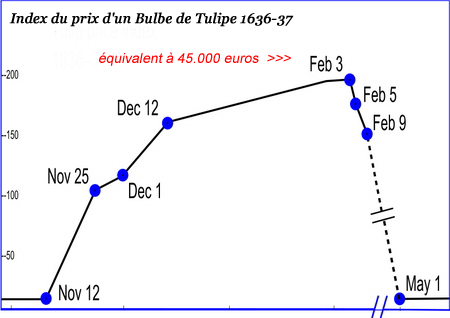

- 1] La spéculation des Tulipes: effondrement de la bulle spéculative

Graphique ci-dessus: crise de la Tulipe de 1637. L'une des premières crises modernes de surproduction s'est jouée autour de la production et de la commercialisation des bulbes de tulipes. Introduits en Europe un

siècle plus tôt, ils font florès en 1630. Ils proviennent, pour la plupart, de la Méditerranée orientale et

transitent par Amsterdam. Les tulipes sont très prisées par une population enthousiasmée par la nouveauté et, pour les monarques, elles

sont un signe de leurs statuts. Entre 1634 et 1637, la demande augmente

si vite que les prix grimpent de manière exponentielle. Les gains

furent tels qu'ils incitèrent les fournisseurs à produire eux-mêmes de

nouvelles variétés de tulipes (vendues encore plus chers) par sélection et

modification des espèces variétales d'origine. En 1637, les prix atteignent des

niveaux si élevés que la demande

s'essouffle. Un bulbe se négocie autour d'une somme qui

correspondrait aujourd'hui à 45 000 euros courants. Les prix s'effondrent, entraînant la faillite de nombreux

fournisseurs de tulipes et d'obtenteurs. Les bulbes de tulipes ne purent plus qu'être plantés dans leur jardin après 1637. Celui qui est à la fin de la pyramide, qui n'a pas placé ses bénéfices et qui ne s'est pas retiré assez vite du marché, est le perdant. Quelle est la différence avec le système de John Law ou les schémas ou chaînes de Ponzi, remis au goût du jour par Bernie Madoff; ou avec le système des titrisations des subprimes et des autres "créances douteuses et toxiques", ou le financement de la dette par la dette? (Photo: Hendrick Pot, „Floras Mallewagen”, 1640).

Ils proviennent, pour la plupart, de la Méditerranée orientale et

transitent par Amsterdam. Les tulipes sont très prisées par une population enthousiasmée par la nouveauté et, pour les monarques, elles

sont un signe de leurs statuts. Entre 1634 et 1637, la demande augmente

si vite que les prix grimpent de manière exponentielle. Les gains

furent tels qu'ils incitèrent les fournisseurs à produire eux-mêmes de

nouvelles variétés de tulipes (vendues encore plus chers) par sélection et

modification des espèces variétales d'origine. En 1637, les prix atteignent des

niveaux si élevés que la demande

s'essouffle. Un bulbe se négocie autour d'une somme qui

correspondrait aujourd'hui à 45 000 euros courants. Les prix s'effondrent, entraînant la faillite de nombreux

fournisseurs de tulipes et d'obtenteurs. Les bulbes de tulipes ne purent plus qu'être plantés dans leur jardin après 1637. Celui qui est à la fin de la pyramide, qui n'a pas placé ses bénéfices et qui ne s'est pas retiré assez vite du marché, est le perdant. Quelle est la différence avec le système de John Law ou les schémas ou chaînes de Ponzi, remis au goût du jour par Bernie Madoff; ou avec le système des titrisations des subprimes et des autres "créances douteuses et toxiques", ou le financement de la dette par la dette? (Photo: Hendrick Pot, „Floras Mallewagen”, 1640).

Ce n'est pas la peine de se faire des gorges chaudes sur la collusion entre Madoff et l'autorité américaine de surveillance des activités boursières, la SEC. Madoff, n'est qu'un épiphénomène du système systémique américain d'épandage du risque avec simulation d'accroissement d'actifs fantômes. La Securities and Exchange Commission (SEC) est l'organisme fédéral américain de réglementation et de contrôle des marchés financiers. C'est le "gendarme de Wall Street".

- 2] Bartholomäus Welser (1484-1561) et la Fédération Française des Sociétés d’Assurances (2005):

effondrement du système financier des risques cumulés

Bartholomäus Welser peut être compris comme un archétype du manager bancaire moderne pour lequel Alan Greenspan, gouverneur de la Fed', Wim Duisenberg en Jean-Claude Trichet (gouverneurs de la BCE) ont lâché toutes les brides du crédit facile. Ce marchand, armateur, assureur maritime et financier avait fondamentalement violé le principe selon lequel il ne faut pas accumuler le risque en un seul endroit. Welser avait prêté la plus grande partie de l'argent de sa banque à un client unique qui fit faillite par la suite. Welser avait aussi violé fondamentalement le principe de l'entreprise: comme Administrateur du Venezuela (Petite-Venise,

Klein-Venedig, Welser-Kolonie) sous Charles Quint, il ne s'était pas employé à multiplier la richesse de cette colonie et la sienne par conséquent, il avait envoyé ses gens à la recherche d'un nébuleux Dorado.

L'histoire de Bartholomäus Welser est à comparer à celle des Fugger, l'autre dynastie financière d'Augsburg. Pour être élu Empereur du Saint Empire Romain Germanique après avoir acheté la voix des Princes Électeurs (

Kurfürsten), le roi d'Espagne Charles 1er (plus tard Charles Quint) avait pris un énorme crédit de 158.000 Gulden auprès des grands commerçants d'Augsburg, les Welser et les Fugger. Charles V ne put jamais rembourser ce crédit et donna en échange à Welser pour trente années le droit d'exploiter une partie du Nouveau Monde, le Vénézuela. Welser était à la tête d'un commerce de textiles, de la soie, des épices et colorants dont les activités s'étendaient de la Hanse, au Portugal, à l'Italie et à l'Inde.

La base des activités des Habsbourg se trouvait dans une soif insatiable de mener de nombreuses guerres très couteuses et dans l'entretien d'une cour impériale somptueuse. Welser avait encore "prêté" à Charles Quint 4,2 millions de ducats, soit 15% du besoin de financement de la Cour des Habsbourg. Welser, ne se voyant pas rembourser, avait alors réorienté toute l'activité de son commerce des îles, en un groupe financier, qui comme Bernie Madoff ou les banques d'investissement comme Lehman Brothers, Goldman Sachs, etc..., se refinançait avec des apports de capitaux extérieurs nouveaux moyennant une promesse de profiter des dividendes du Dorado prétendument exploité au Vénézuela. Welser n'a rien fait d'autre que de vendre des produits financiers dérivés, de titriser son risque encouru auprès de la famille des Habsbourg, de mutualiser le risque sous sa houlette comme les spéculateurs escrocs Madoff, Lehman Brothers, Northern Rock, Bears Stearns, Fannie Mae, Freddie Mac, Washington Mutual, Société Générale, Natixis, Real Hypo Estate, Fortis, Crédit Mutuel... La titrisation des dettes des clients permettait aux banques de les sortir de leur bilan ce qui était salué par les agences de notations et permettait de faire monter le cours des actions de ces banques émettrices.

Bartholomäus Welser n'a pas pensé autre chose que ce qu'on dit en 2005 Henri de Castries, président du directoire du groupe

Axa ou Thierry Derez, président-directeur général d’

Azur GMF–Maaf à la Séance plénière de

la Fédération Française des Sociétés d’Assurances (FFSA) en 2005: "

La prise de risque conditionne la croissance: le monde est dominé par un modèle d’économie marchande issu de la révolution de 1989 permettant d’apporter la démocratie, par la circulation du capital, de la technologie et de l’éducation. Mais, alors que le monde s’enrichit vite, l’Europe paraît un peu en retard. Cet univers est favorable à la prise de risque, et il n’est pas de progrès ni de croissance sans prise de risque. .../...

Depuis la chute du mur de Berlin, il n’y a plus de risque sur le système lui-même: le triomphe de l’économie de marché est irréversible. Mais les défis de l’intérieur (affaire Enron…) sont parfois plus difficiles à relever. Les mesures réglementaires peuvent définir les nouvelles règles (note du webmestre: les recommandations de

Bâle2)

, mais en partie seulement: une part d’autorégulation est nécessaire afin de renouer avec la confiance. Par exemple, la subjectivité introduite dans les normes comptables crée un espace de risque à gérer. .../...

L’Europe, en particulier la France, est à la traîne, notamment par manque d’entrepreneurs « schumpeteriens », liant le capitalisme au risque et au profit. Cela est-il dû à un problème de valeurs? .../...

Au cours de la récente crise financière (note du webmestre: affaire Enron/Worldcom de 2002/03)

, contrairement aux prévisions concernant les dérivés de crédit, la transformation des marchés financiers a éclaté le risque, créant une multimutualisation et améliorant la sécurité du système. Cette capacité de transfert des risques constitue une opportunité pour l’assurance, c’est plus une source de progrès que d’opacité. Les régulateurs n’ont cependant pas les moyens de suivre ces évolutions. Christian de Boissieu, président délégué du Conseil d’analyse économique, estime à ce propos qu’il faut affiner la réglementation prudentielle et se demande si une accumulation de risques entre les mains d’agents non régulés est source de risque et affecte la transparence. .../..."

Vous pouvez lire ci-dessus des mises en garde de Christian de Boissieu dans ces "

Entretiens de l’assurance – 2005" à côté du credo du risque; mais ces mises en garde n'auront jamais été écoutées. Il en a été de même pour Bartholomäus Welser, de profiter de la mondialisation du Nouveau Monde, du commerce des épices, de l'or, des esclaves. Welser avait été autorisé à transporter 4000 esclaves noirs vers le Vénézuela. Le titre de la séance plénière de la FFSA était "

Quelles protections pour quel dynamisme économique?" Il relève des écrits de Bartholomäus Welser qu'il était parfaitement conscient des risques de son modèle d'entreprise, mais son plus grand débiteur était l'homme le plus puissant du monde sur l'empire duquel le soleil ne se couche jamais. Après

Ötzi, Cybernatus, qui est le 1er crime avéré de la globalisation, le Nouveau Monde a donc déclenché dès 1519 la crise des subprimes et le Global Meltdown 2009. Au dessus de l'homme le plus puissant du monde, il y avait encore plus puissant depuis 1989: la globalisation de la "

concurrence libre et non faussée qui autorégule les marchés, apporte démocratie et bien être". Vous voyez dans ces

Entretiens de la FFSA qu'il n'était pas ridicule d'affirmer que "

le monde est dominé par un modèle d’économie marchande issu de la

révolution de 1989 permettant d’apporter la démocratie, par la

circulation du capital, de la technologie et de l’éducation". Il est étonnant que l'on avait réussi à faire passer pour d'ingrats demeurés les altermondialistes qui prétendaient le contraire. (

Photo: Klaus Kinski dans

Aguirre ou la Colère de Dieu de Werner Herzog)

Pour avoir accordé des crédits supplémentaires à Charles Quint, Bartholomäus Welser était autorisé à élargir ses activités financières à l'Espagne. Après que Cortès avait apporté à Charles Quint l'argent des aztèques et que Pizarro avait apporté l'or des incas, Welser prétendait ramener l'or de l'El Dorado, mais les espagnols étaient déjà passés. Welser fut cependant encore assez convainquant et avait réussi à lever des capitaux et à rediriger ces nouvelles liquidités d'autres financiers et investisseurs vers son entreprise à l'image de Ben Bernanke et de Jean-Claude Trichet qui avaient injecté des milliards de $ et d'euro à trois reprise en 2007 et avant septembre 2008 pour permettre de "

rétablir la confiance des marchés". Ben Bernanke et Jean-Claude Trichet avaient réalisé, sous la pression du lobby financier et bancaire, un mauvais diagnostic et avaient administré un faux médicament qui n'avait effectué qu'un effet de levier, rassuré les spéculateurs compulsifs qui se croyaient encore plus libérés que jamais de tout risque et qui attendaient encore plus l'État Providence pour les soulager de leurs pertes.

La puissance de Charles Quint finit par se briser, et la famille des Habsbourg, noyée dans les dettes, avait encore réussi à sommer les financiers d'Augsbourg et Welser de la "refinancer". Les troubles économiques provoqués par le tarissement des promesses d'enrichissement issu du Nouveau Monde, les cours impériales et royales surendettées et la montée du protestantisme et des affrontements religieux nourrissaient depuis deux décennies un climat très instable qui réduisait à néant le climat de confiance dans les affaires. Welser, qui ne voulait pas financer de guerre de religion entre les catholiques et les protestants, avait aussi ouvert une ligne de crédit à François 1er, l'ennemi juré de Charles Quint. Petit à petit, Bartholomäus Welser s'était retiré des affaires avec un gros patrimoine après avoir cédé son commerce et sa banque qui se sont dirigés vers la faillite inéluctable avec la banqueroute d'État de l'Espagne en 1557. C'est à ce stade d'effondrement global que Ben Bernanke, Jean Claude Trichet, Barack Obama, Nicolas Sarkozy, Gordon Brown continuent à agir en lançant la plus grande vague de tous les temps du refinancement de la dette des instituts financiers, des banques et des entreprises à coup de plusieurs milliers de milliards d'euros et de $. Le mauvais médicament est de nouveau appliqué au faux diagnostic.

- 3] De la crise des sur-liquidités au Global Meltdown 2009:

Derrière la-dite Crise de la Bulle des Subprimes,

il y a d'autres bulles cachées qui ont éclaté. Le responsabilité de l'une est portée par

Alan Greenspan, Gouverneur de la

Fed' de 1987 à 2006, appelé "

l'économiste des économistes", ou le

"

Maestro", qui a commis sur toute la période de son mandat une seule et même erreur. Alan Greenspan a été gravement mis en cause en 2006 pour avoir laissé

fortement augmenter la masse monétaire par une politique de taux d'intérêts très

bas (de l'argent facile), qui est un des facteurs de l’émergence de la crise dite des

subprimes qui s'est déclenchée au second semestre 2006. La masse monétaire est devenue une arme de destruction massive.

Revenons, comme pour Bartholomäus Welser, un peu en arrière.

Alan Greenspan n'est rien d'autre que l'un des

ces paradigmes, ce genre de valeurs communément acquises autrement que par la

raison et par la réflexion, auxquelles tout le monde se soumet de manière

servile et contre lesquelles tout mode de réflexion achoppe sans rémission.

Pendant les 15 ans de son règne, Alan Greenspan avait passé pour le sorcier des

chefs des banques centrales jusqu'au jour où il fut contraint à la démission au

regard de la crise financière américaine au début de l'année 2006. La Fed' qui

pourvoyait les banques en liquidité à bon marché avec un taux d'intérêt très bas

avait conduit ces banques à négliger le risque sur le marché hypothécaire. De

l'argent à bon marché avait été déversé en milliards de $ sur le marché

américain par la Fed' à la suite de l'éclatement de la bulle de la Nouvelle

Économie (Enron/Worldcom...) et des attentats du 9 XI sur les Twin Towers de

Manhattan (Ironie: le Projet Manhattan

était le nom du projet scientifique qui avait permis l'élaboration de la bombe

atomique aux USA pendant la seconde guerre mondiale). C'est justement à partir de ce moment que les banques abandonnèrent

toutes mesures de précaution et allouèrent des crédits immobiliers à risque

aussi à des emprunteurs dénués de la moindre des garanties. Tout semblait

correct tant que les prix de l'immobilier accusaient une hausse constante.

L'inflation des valeurs immobilières finançait une grande consommation, payée

elle-même par crédit.

A partir du moment où la bulle des prix de l'immobilier

commence à éclater, des millions de crédits pourris menacent le système

financier mondial parce que les banques américaines avaient externalisé et

mutualisé le risque, comme Bartolomäus Welser, en inventant de nouveaux produits

financiers en opérant une titrisation de leurs prêts hypothécaires. Ces prêts hypothécaires douteux ont été transformés en actifs fantômes déversés en fleuves sur les marchés par la (re)-génération spontanée en titres financiers adossés à ces créances hypothécaires douteuses. Les placements et spéculations nationales et internationales se sont jetés avidement sur ces titres garantis par les agences de notations très accommodantes et laxistes qui ne menaient pas elles-mêmes les contrôle prudentiels mais qui faisaient aveuglément confiance aux allégations de leurs émetteurs.

La spéculation avide et aveugle ne voulait pas se donner le temps d'étudier la traçabilité de ces produits dérivés. Quand vous achetez un paquet de Mousseline, demandez-vous si le sel contenu provient des Salines de Guérande? L'intermédiation des distributeurs de ces titres (nous pourrions dire de ces receleurs) se doit normalement être de bonne foi et garantir l'origine des biens revendus.

Alan Greenspan, sorcier déchu, n'avait pourtant qu'à étudier le modèle

d'école fourni au Japon dans les années 80' par l'effondrement de la bulle

spéculative de l'immobilier qui était alimentée par la politique de l'argent à

bon marché conduite par la BoJ (Bank of Japan, banque centrale) et qui avait

poussé vers le haut la croissance des cours de l'immobilier. La BoJ avait fini

par réaliser que cet investissement de masse des banques dans l'immobilier

n'avait pas été suivi par le reste de l'économie productive ("réelle"). La BoJ

avait alors restreint les liquidités, la masse monétaire, en augmentant le taux

d'intérêt directeur et l'éclatement de la bulle immobilière avait conduit à la

faillite de plusieurs très grandes banques japonaises et avait jeté tout le pays

dans une récession et une déflation qui avaient duré 10 ans.

Alan

Greenspan, sorcier déchu, avait lui-même fait sa propre expérience infructueuse

de la même manière sur son propre terrain de jeu. C'était l'époque de la crise

Enron, ce fonds de pension en faillite (

comme Cerberus, propriétaire de Chrysler...) qui avait plumé de toutes leurs

économies des millions de retraités en vidant définitivement des fonds de

pension. Alan Greenspan avait débloqué en 1998 de l'argent à bon marché aux banques

américaines qui ont racheté le Fonds de pensions LTCM pour le sortir de la

faillite. Cette action et cette mesure d'urgence de la Fed' avait donné un

signal fatal aux marchés financiers dont les acteurs à très forte tendance

spéculative ne se sont plus sentis jugulés dans leur course effrénée à encourir

de hauts risques. Cette politique de la banque centrale de l'argent à bon marché

avec des taux d'intérêts très bas n'a été qu'une stimulation aux comportements

déviants ("

moral hazard") sur les marchés et les marchés financiers. En

conduisant cette politique de l'argent facile avec un taux d'intérêt très bas,

la Fed', la banque centrale américaine avait délégué une part de son monopole, soit celui

de l'émission de la monnaie et du contrôle de la masse monétaire. En effet, les

banques commerciales n'opérant plus elles-mêmes les contrôles préalables à

l'octroi des prêts, ouvraient elles-mêmes le robinet de l'argent, alors que la

banque centrale feignait de croire que la rigueur de ces banques ne pouvait que

garantir un bon emploi de cet argent dans des investissements de consommation ou

des investissements productifs. La banque centrale n'avait dans les faits

uniquement dans son champs de compétences et d'attributions que l'outil du taux

d'intérêt comme seul instrument de contrôle de régulation de la masse monétaire.

La spéculation boursière avait été elle-même amplifiée très rapidement par l'effet de levier, car les achats de produits dérivés ou d'actions se sont faits massivement à crédit sans contrôle des garanties de l'emprunteur, qu'il ait été particulier ou investisseur institutionnel. (

Photo: John Law de Lauriston)

La leçon japonaise ou de la faillite du fond de pension américain LTCM

n'a pas été apprise par le successeur d'Alan Greenspan, Ben Bernanke, chef de la

Fed' depuis 2006. Il poursuit la politique agressive de la baisse des taux

d'intérêts (de 5,25 % à 2,25 % en septembre 07, ....puis à l'heure où je vous écris de 0% à 0,25% en

décembre 2008) et de l'inondation du marché par la masse monétaire en espérant

maintenir la croissance, ou tout au moins l'activité économique, ou l'évitement

de la récession-déflation. Mais, paraît-il, l'heure n'est plus à la créativité et il parait qu'hypothéquer l'avenir de deux générations à venir avec la trappe à liquidités et les déficits budgétaires abyssaux coûtera moins cher qu'une récession-déflation aux générations actuelles... En une action similaire à celle de 1998, Alan Greenspan avait "aidé" avec un

crédit de 30 milliards de $ en février 2008 la banque JP Morgan à racheter la

banque faillitaire Bear Stearns et il a donné de nouveau le même signal fatal

aux spéculateurs dont le métier se réduit à engranger des bénéfices et à faire

payer les pertes par la banque centrale, donc l'État, puisqu'en cas de crise il

y a un rachat aidé du faillitaire (comme aux USA) ou une nationalisation du

faillitaire comme la Northern Rock en Grande-Bretagne, ou de la IKB ou de la

West LB comme en Allemagne, ou de Fortis et de Natixis comme en France et en Belgique...

Avant la nouvelle réunion du G20 de Londres d'avril 2009, le-dit Bretton Woods 2, Nicolas Sarkozy et Tony Blair vont se réunir la semaine prochaine pour refonder le "

nouveau capitalisme"... Il ne manquait plus que Tony Blair... Cliquez sur la

mention inutile.

Derrière la crise des subprimes se trouve

le

gigantesque programme socio-politique intitulé "A chaque citoyen sa

maison" et qui a été propagé par... Alan Greenspan, Gouverneur de la Fed'.

Les banques américaines et mondiales ont gagné énormément, l'État américain a

énormément stimulé et encouragé le sur-boom immobilier avec de l'argent facile

et à bon marché et avec les cautions implicites de Fannie Mae et de Freddie Mac,

les organismes de prêts hypothécaires.

Le gourou des gourous de cette époque, Alan

Greenspan, gouverneur de la Fed', la Banque Centrale américaine, avait encore

démultiplié l'accès facile à l'argent en baissant toujours un peu plus le taux

directeur, ce qui permettait aux banques de dépôts, de crédit et d'affaires,

mais aussi aux banques d'investissement et aux fonds de spéculation, aux banques

systémiques (les spéculateurs fous, ces maîtres d'œuvre des ventes à découvert

des actions, le short selling) d'accéder à de l'argent facile à bon marché pour

financer tout et n'importe quoi, et aussi l'achat à crédit de millions et de

millions d'actions et de ces titres que l'on appelle "valeurs toxiques",

"positions négatives", "créances douteuses", "créances pourries".

Les deux instituts para-publics de crédit hypothécaire, la

Fannie Mae et la

Freddie

Mac, qui couvraient plus de 50% des crédits hypothécaires aux USA faisaient

partie des leviers de la politique de l'argent facile d'Alan Greenspan. Ces deux

sociétés avaient toujours joui d'un statut spécial soutenu et garanti

financièrement par l'État. Elles rachetaient les prêts hypothécaires,

procédaient à la mutualisation du risque, à leur titrisation (comme pour les

subprimes) et revendaient des titres (obligations) garantis par l'État fédéral. Grâce

à leur situation privilégiée, ces deux sociétés, à faibles coûts financiers et

de fonctionnement et aux rendements opérationnels très élevés, avaient très

rapidement conquis plus de 50% du marché des prêts hypothécaires, à ce point

qu'Alan Greenspan lui-même finit par prendre peur et qu'il parlait d'elles en

ces termes: "

the big, fat gap" (la grosse et grasse faille). A partir

de 1991 elles ont aussi financé des emprunts "douteux" (non recouvrables). Elles

ont signalé en 2007 des pertes de plusieurs milliards et le Congrès et Henry

Paulson ont décidé de les nationaliser en septembre 2008 parce qu'elles étaient

trop grosses pour risquer une faillite: "

Too big to fail".

Avec

la consommation soutenue en masse avec un taux directeur de la banque centrale

américaine (Fed') de plus en plus bas depuis 9 XI, depuis la crise

Enron/Worldcom de la New Economy, avec un chèque de 600 $ envoyé à chaque ménage

américain en septembre 2008 par le Gouvernement fédéral, avec des injections en

centaines de milliards de $ dans les banques, avec les épongeages publics (bail out) des dettes privées et

des positions toxiques des instituts financiers, nous assistons à une

augmentation des liquidités qui ne connaît pas d'équivalent dans

l'histoire... depuis 2000 ans. L'évènement est donc multimillénaire.

Cette

longue période de crédit " facile" de 20 ans (depuis 1989) et de liquidité abondante a

encouragé l’endettement à outrance depuis 9 XI, non seulement des emprunteurs finaux, mais

surtout des intermédiaires et des fonds d’investissements, qui ont maximisé les

effets de levier en finançant des portefeuilles d’actifs par de la dette

bancaire ou des émissions de

commercial

paper. C’est le cas des "

monoliners",

des

Hedge Funds, des

Investment Banks, voire des banques

commerciales elles-mêmes. Ces déséquilibres bilanaires majeurs n’ont pas posé

de problème jusqu’au moment où la crise de confiance et l’incapacité de

renouveler les financements a provoqué soit des défaillances (et dès lors,

l’intervention des États), soit des ventes forcées d’actifs, qui ont largement

contribué à enfoncer les valeurs boursières et financières.

Pour retrouver des positions bilanaires plus saines, les banques exposées au produits à risque ont alors aussi été contrainte de vendre des actifs qui étaient sains au départ, mais la mise sur le marché de ces actifs sains en avait entrainé une baisse massive des cours, d'où la baisse de 40% du Dow Jones, du CAC40, du Dax... de plus de 40% en 3 mois. Du coup les bonités des entreprises détentrices de portefeuilles se sont aussi réduites et ont abaissé leur valeur en dessous de leurs encours, autrement dit, les ont poussé à la faillite et au licenciement de masse calculé en millions de Travailleurs (

Travailleurs, terminologie des Communautés européennes et du Traité de Lisbonne).

La

responsabilité de la Fed' qui a maintenu une politique monétaire très accommodante alors que la bulle du

crédit s’enflait au point de nourrir une inflation des prix immobiliers est

également déplorable et a fini par renvoyer Alan Greenspan de son poste. Ben Bernanke avait simulé une volonté de reprise, et même s'il avait voulu, le Meltdown était déclenché (voir

mon article du 11 avril 2008).

Vous avez donc compris qu'il y a au moins une crise cachée derrière cette crise des subprimes qui ne suffit pas à

expliquer à elle seule l’ampleur de l’onde de choc sur le système financier

mondial. Regardons quelques chiffres: le montant total des crédits

hypothécaires

non-prime aux États-Unis est estimé à 1,1 trillion de dollars (1.100 milliards) et les

baisses de valeurs sur l’immobilier américain sont de l’ordre de 30%. Elles continueront d'ailleurs à baisser pendant toute l'année 2009 et plus de 5 millions de "propriétaires" vont être mis à la rue aux USA par les huissiers avant 2010 parce qu'ils ne peuvent plus rembourser leur dette et leurs crédits. Cela

donne des pertes très en deçà des 1,7 trillions de dollars estimés par le FMI

comme étant le montant total des pertes engendrées par la crise. Nous sommes totalement en dessous de la réalité, telle qu'elle est évaluée par le FMI, à la fin de mon exposé vous avez les chiffres réels publiés par la Fed'... Ce montant

lui-même est (relativement) peu de choses à l’échelle des actifs financiers

mondiaux, ou à celle des pertes de valeurs causées par la chute des cours

boursiers sur l’ensemble des places mondiales. Je vous l'ai expliqué dans ce paragraphe ci-dessus et je vous livre à présent les graphiques et les chiffres que j'ai téléchargés directement sur le site de la Federal Reserve.

- 4] Crise de sur-liquidités, mensonge et escroquerie planétaires:

le coût de l'argent n'est pas défini par la Fed' ou la BCE, mais par le LIBOR ou l'EURIBOR !!!

J'ai récupéré directement les graphiques sur le

Site de la Fed', de

MarketOracle.eu et de

ProAT.com. Il vont vous exposer que les analyses de Ben Bernanke, Gouverneur de la Fed', de Jan Claude Trichet, Gouverneur de la BCE, mais aussi de Gordon Brown et d'Alistair Darling, d'Angela Merkel, de Nicolas Sarkozy sont fausses et administrent un faux médicament d'après un faux diagnostic. Si vous êtes lecteur fidèle de mon site, vous saurez aussi lire mes analyses personnelles et de gauche, que je ne manque jamais de faire, même si les plus étourdis d'entre vous ne savent plus faire la différence entre gauche et droite.

Selon ces sources il semble que nous nous dirigions vers un évènement économique qui n'a pas d'égal dans toute l'histoire que ce soit dans la "

Manie des Tulipes" de 1637, dans l'effondrement du système de l'écossais John Law de Lauriston (1719, inventeur du papier-monnaie, compagnie du Mississipi), ou dans la bulle technologique

dot-com de 1999.

Il semble aussi que l'hyperinflation de la République de Weimar de 1923 ou de la Grande Dépression ne puissent même pas être les avant-goûts adventices d'un petit déjeuner sur l'herbe. Il y aura un gigantesque transfert de valeur qui va écraser la plupart d'entre nous et qui va favoriser certains, les survivants de la Classe globale de la Globalisation.

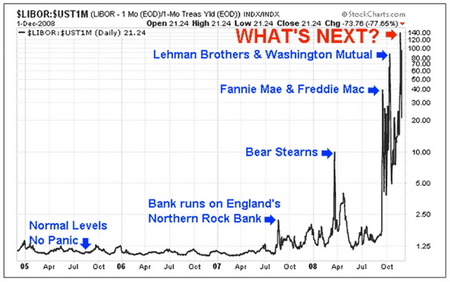

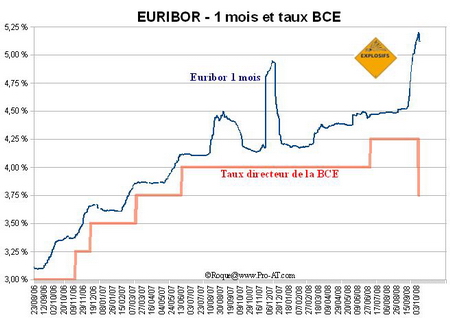

Le graphique à gauche vous expose la courbe de la panique qui est élaborée à partir du taux Libor, le taux interbancaire à 1 mois. Ce taux d'intérêt est basé sur le

taux interbancaire offert à Londres (LIBOR) à 3 mois dans la

monnaie dans laquelle est libellé le prêt, augmenté d'une marge au

titre des coûts (qui comprend la marge moyenne pondérée que prélève la

BID, Banque Interaméricaine de Développement) au titre des coûts, hors frais et/ou gains au titre de

l'atténuation des risques), augmenté aussi de la marge normale de la

BID sur les prêts. La Banque révise trimestriellement son taux basé sur

le LIBOR qui est aussi un instrument de mesure de la confiance. Cet instrument financier permet de déterminer clairement l'impact des évènements qui provoquent la défiance sur les marchés financiers. Le nom de ce taux été formé par la contraction des mots anglais

London interbank offered rate ("taux interbancaire offert à Londres"). Il existe un équivalent pour la Zone Euro, l'EURIBOR ou TIBEUR.

Le graphique ci-dessus vous montre le taux LIBOR, son niveau normal et son pic suite à la faillite de la 5ème banque britannique, la Northern Rock en juillet 2007, puis les pics des faillites de la banque d'investissement Bear Stearns américaine, puis des deux instituts de crédit hypothécaire, la Freddie Mac et la Fannie Mae, puis la faillite non repêchée de la banque d'investissement Lehman Brothers, qui est au jour du 15 septembre 2008 le réel déclenchement du cataclysme monétaire international et qui n'a plus rien à voir avec la-dite crise des subprimes.

Revenons au scénario de l'hyperinflation

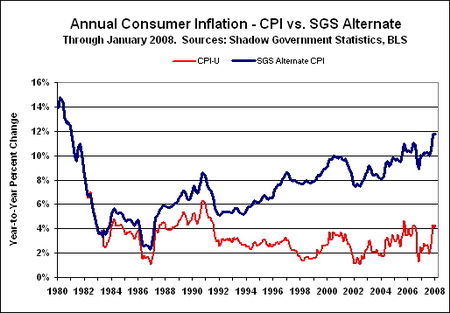

Revenons au scénario de l'hyperinflation qui préfigurera le Global Meltdown 2009. Selon mes recoupements que je fais entre ce que je lis des analystes de mes sources sus-citées, il semble que ce n'est pas la déflation qui marquera notre futur immédiat, mais l'hyperinflation appelée par les masses colossales de liquidités injectées depuis un an en particulier et dont vous pouvez voir les graphiques de la Fed' plus bas. L'hyperflation démarrera quand les personnes vont se mettre à constater que leur argent qu'elles ont sur leur compte bancaire ne va permettre que d'acheter la moitié le mois prochain que ce qu'il permet d'acheter le mois en cours.

Une panique en résultera comme à Weimar. Le graphique à gauche montre le taux réel de l'inflation en noir, et le taux de l'inflation en rouge selon le nouveau mode de calcul entré en vigueur dans les années 80'. Il semble d'ailleurs que l'inflation aux USA est déjà de 12% pour les biens manufacturés depuis quelques mois (le

graphique à gauche ci-dessus). En Islande elle est de 18% en décembre 2008. L'Islande n'a fait que de précéder les Royaume-Uni et les USA dans la banqueroute d'État. Ce n'est pas non plus un hasard si la Fed' a cessé de publier en 2006 (début de la crise des subprimes) l'indicateur de la masse monétaire M3. M3 est égale à M1 (billets, pièces et dépôts à vue) + M2 (dépôts à termes inférieurs ou égaux à deux ans et les dépôts assortis

d'un préavis de remboursement inférieur ou égal à trois mois) + les instruments négociables sur le marché monétaire émis par les institutions financières monétaires (IFM), et qui

représentent des avoirs dont le degré de liquidité est élevé avec peu

de risque de perte de capital en cas de liquidation... Quand une banque centrale ne publie plus M3, c'est qu'elle veut tenter de dissimuler la création de monnaie. Et aux USA elle est galopante depuis la politique d'Alan Greenspan et surtout depuis 2006, et maintenant avec les Plans Paulson, TARP, etc... Pour les analystes, il se pourrait bien qu'un prix de l'or à plus de 800 $

signale en réalité une inflation, et non une déflation, pour 2010 et

après. L'or est passé du 1er au 26 janvier 2009 de 876 $ à 913 $ l'once

Un rush hyper-consumériste va pousser les gens à acheter

Un rush hyper-consumériste va pousser les gens à acheter tout et n'importe quoi d'utile et d'inutile. Les entreprises de transformation ne seront plus disposées à vendre leurs biens produits, parce que le prix obtenu ne leur permettra pas de payer les salaires, les charges et les matières premières ou semi-finies pour poursuivre la production de nouveaux lots. Chacun qui vendra quelque chose sera un perdant, parce qu'avec la même somme il ne sera plus capable d'acheter le même objet. La monnaie, créée électroniquement à la Bourse et pour la Bourse, et avec l'achat à crédit d'actions et de produits dérivés, depuis la politique de l'argent facile d'Alan Greenspan lors de la phase des spéculations sur les dérivés titrisés, qui a conduit à la crise des subprimes et à la crise financière, a procuré des bénéfices colossaux aux initiateurs de pyramides spéculantes qui remettaient en circulation sous d'autres formes très créatives de nouveaux dérivés titrisés en mixant d'anciens produits dérivés. Mais ces bénéfices colossaux se sont réalisés sur la masse des populations au travers de l'effondrement de leurs relatifs standard et niveau de vie. Voilà, comme je vous l'expliquais ici le 6 octobre 2008, nous avons la preuve de la

croissance appauvrissante, que ce soit pour les pays pauvres comme le prouve depuis 1954 Jagdish Bhagwati, mais aussi pour des classes de plus en plus élargies dans les pays industrialisés. Tant que cette équation ne sera pas intégrée dans le mental des gouvernants et des hommes politiques, des Plans américains TARP ou des débiles Plan-s Européen-s des "

Boîtes à Outils" de nationalisations-recapitalisations (bail out) des systèmes bancaires systémiques qui créent de la dette (déficits budgétaires colossaux) pour payer de la dette, ne vont que créer la bulle de l'après-bulle.

La

consommation ostentatoire fait partie du modèle américain, il n'est pas étonnant que la politique monétaire de l'argent facile d'Alan Greenspan ait à ce point pu faire mouche et faire passer le taux d'endettement des ménages américains à 140% et son taux d'épargne à 0,2%. Aux USA, consommer permet aux ménages de garder leur rang social et d'en remontrer aux voisins et à la paroisse avec une apparence éblouissante de réussite, en réalité basée sur des actifs fantômes, puisque financés à partir de rien, ou si vous voulez de crédits pourris impossibles à rembourser, surtout lorsque l'on est un

débiteur Ninja (no income, no job, no asset).

Il faut aussi rappeler que pendant cette période de l'argent facile, et surtout depuis 2000, il y a eu aux USA une répartition de plus en plus inégalitaire des richesses réelles; les 1% les plus riches des américains se sont accaparés 75% de la croissance économique. La part la plus importante des richesses, des revenus a aussi migré vers une proportion de plus en plus faible de la population. Les 1% d'américains les plus riches détiennent plus du 1/3 des richesses, et les 10% des plus riches détiennent les 75% des richesses. Voici encore la preuve de ce que Jagdish Baghwati n'avait pas imaginé, à savoir la croissance appauvrissante à l'intérieur même des pays industrialisés. Nous pouvons aussi exprimer la situation avec le point de vue des pauvres et de la classe moyenne: le revenu réel avait baissé. L'addiction à la consommation des américains sera difficile à freiner et Barack Obama ne s'y trompe pas non plus. Il va faire passer volontairement le déficit budgétaire américain à 1200 milliards de $ avec les soi-disants Plans de Sauvetage, de défaisance, de création d'une bad bank, de bail out... Il a aussi été élu pour ceci, pour sortir les poubelles et pour tuer une seconde fois, une troisième fois le veau d'or. Il va injecter dans l'économie encore plus de liquidités que le Plan TARP, le Plan Paulson, Bush... Il prend en main le foen à billets, et il souffle sur la frustration du consommateur américain impossible à sevrer qui souffle sur sa braise et son incendie qu'il propage. Quand la "confiance" des consommateurs reviendra, les océans de liquidités séquestrées dans les banques vont déferler sur les marchés. Il faudra subvenir à ce "

Keeping up with the Jonese", cette "

Consommation ostentatoire" qui avait déjà été décrite par l'économiste et sociologue américain

Thorstein Veblen (photo) dans sa

Théorie de la classe de loisir (1899).

Par rapport aux informations alarmistes sur l'hyperinflation, nous pouvons aussi penser à l'envers (

wir könnten auch als Querdenker meinen, dass.../ je suis au moins trilingue en Alsace vous savez) que les analystes plus avertis que d'autres vous font une propagande contre l'hyperinflation parce qu'ils savent que nous arrivons dans

une phase réelle de désinflation. Ils vous alors semblant de penser, qu'il n'est pas légitime de se dire qu'il y a une phase d'inflation galopante qui commence bien que la baisse actuelle des matières premières comme du pétrole entraine une baisse relative des prix. Si bien que par cette propagande ces experts de l'analyse et de la contre-information incitent les consommateurs à aller consommer en masse pour que la relance passe par les voies naturelles, c'est à dire par une augmentation de la demande, plutôt que par une augmentation de l'offre, qui doit elle-même passer par une phase de relance de la production et des échanges internationaux. De l'épargne il y en a dans les ménages. Mais pas de la confiance. Cette contre-expertise en volutes est donc une manière de faire du chantage sur les "

réformateurs du capitalisme" pour qu'ils aient un plan de mesures de dégrèvements fiscaux. A ce stade de la réflexion, c'est comme avec la foi, t'y crois ou t'y crois pas. Et comme nous sommes dans un système d'information impure et imparfaite, il y a de quoi cravacher le baudet. Enfin, les athées ont aussi une vie, ne l'oublions pas. Et une pensée. Et une capacité de réflexion. Et les ménages ont peur pour leur avenir et leurs enfants. C'est encore plus simple.

En réalité il semble que les deux tendances seront combinées.

Leap2020, un site qui fait aussi référence au Pôle de Gestion Économique de Strasbourg, parle de

recessflation, de récession combinée à une inflation. Pour

Nouriel Roubini, les deux tendances seront combinées dans une

stag-déflation, une stagflation combinée à une récession et une déflation. C'est selon le degré de pessimisme que vous choisirez le modèle en "U", avec un hard landing, un atterrissage dur, et une remontée vertigineuse de l'inflation, ou en "L" sans remontée immédiate. Pour Nouriel Roubini la récession américaine va dépasser les 5%. Des sites plus pessimistes parlent de récession à deux chiffres.

Je vous ai entretenu plus haut du taux LIBOR interbancaire

Je vous ai entretenu plus haut du taux LIBOR interbancaire aux USA qui indique le taux pratiqué par les banques entre elles quand elles se prêtent de l'argent. Ce taux est surtout un indicateur de confiance. Sur le

graphique de droite vous voyez le taux interbancaire de la Zone Euro, EURIBOR, et vous appréciez l'éloignement strictement opposé des inflexions de courbes entre le taux directeur de la BCE, qui ne cesse de baisser, et l'augmentation du taux interbancaire. Deux conclusions sont à tirer: 1) ce n'est pas le taux directeur des banques centrales qui tire vers le haut ou vers le bas le coût de l'argent, mais le taux interbancaire; 2) malgré la circulation de liquidités amplifiée due à la baisse du taux d'intérêt directeur, le coût de l'argent augmente en réalité. Mon explication personnelle est encore plus simple: les marchés financiers jugent insuffisante l'autonomie des banques centrales qui ne doivent pas rendre des comptes aux gouvernements et à la politique; les marchés financiers se sont créé à leur propre mesure l'instrument qui leur convient pour conduire la politique monétaire. Mon autre conclusion est que les banques font un bénéfice entre l'argent prêté à bas coût, voire à taux 0% (le dernier abaissement du taux directeur de la Fed' de décembre 2008) et l'argent qu'elles prêtent à un taux plus élevé qui n'a plus rien à voir avec une marge commerciale bénéficiaire. L'argent des contribuables, créé par les banques centrales sert donc directement à l'enrichissement des banques privées et aujourd'hui à se refaire une santé comptable en compensant les dettes toxiques irrécouvrables ou la chute de la valeur des actifs sains qui existent encore dans le bilan! Le LIBOR et l'EURIBOR sont donc les indicateurs de l'État Providence du marché financier. Vous avez déjà pu voir dans le § précédent que la Fed' avait en réalité délégué à la Fannie Mae, à la Freddie Mac, mais aussi aux banques d'investissement et commerciales la capacité à créer de la monnaie. Cette capacité avait été utilisée sans discernement et sans analyse réelle des bonités (situation de solvabilité) des emprunteurs. Les prêts ont été accordés aux "débiteurs-Ninja", no income, no job, no assets (sans revenus, sans emploi et sans garanties).

Ceci n'avait pas été un manquement des prêteurs ou une brèche du système prudentiel du calcul du risque et du taux de couverture (Basel 2, IFRS, et IAS), mais une volonté affichée du gouvernement Bush et d'Alan Greespan de faire de la croissance et de la financer sur des dettes publiques couvertes avec des ventes de Bons du Trésor américain et de la titrisation à répétitions de produits financiers dérivés.

La

vision ordolibérale des gouvernants laisse aux marchés financiers les moyens de créer leur propre mesure d'auto-régulation et l'instrument qui leur convient pour conduire la politique monétaire. J'espère bien que vous comprenez que le législateur s'est créé l'instrument de sa dépossession de son pouvoir régalien et que ceux qui critiquent, en particulier les gauches et les souverainistes, l'autonomie de la BCE, sont à quelques mondes de retard. Le taux directeur de la BCE constitue le seuil plancher au-dessus duquel les banques vont gagner de l'argent en re-prêtant les fonds injectés par la banque centrale, ou en faisant de la rétention de ces fonds pour ajuster leur propre trésorerie, ce qui est le cas actuellement depuis l'été 2007 comme vous pouvez l'observer sur le graphique de l'EURIBOR.

Le taux

LIBOR ou

EURIBOR, s'il est un instrument financier, il reste un instrument de mesure de la confiance. Les banques, ne pensant pas que les nouveaux emprunteurs seront en mesure d'investir pour gagner de l'argent, elles préfèrent faire payer à l'avance le coût du risque à l'emprunteur, voire ne pas octroyer de crédit. Vous vous souvenez, comme on avait essayé de faire passer pendant presque 20 ans pour des arriérés les européens, les français, parce qu'ils n'avaient pas en eux la culture du "

capital-risque"? Le serpent se mord la queue, et apparemment il aime ça. JC Trichet, Ben Bernanke ne savent plus comment faire pour soudoyer les banques, afin qu'elles s'ouvrent aux demandes de prêt. Les banques jouent aussi un jeu douteux en n'allant pas chercher en masse les centaines de milliards qui leurs sont offerts pour être recapitalisées (bail out). Elles agissent ainsi, car si elles avouent le montant de leur positions toxiques et de leur situation labile ou devant mener à une quasi faillite, elles seraient immédiatement sanctionnées par le marché et leurs actions en bourse perdraient trop de valeur. Elles exercent un chantage sur les gouvernements, car elles aimeraient que la recapitalisation se fasse sans contre-partie, sans conditions et car elle redoutent une chute de leurs propres actions à la bourse, car elle dévoileraient ainsi le bilan toxique. En Allemagne la

Deutsche Bank, qui est de loin "

most-leveraged" en Europe, semble jouer le plus avec le feu ou la dynamite. Les banques jouent un dangereux poker menteur pour gagner du temps et faire ramollir la BCE et les gouvernements. Tôt ou tard, les banques seront obligées de révéler "en entier" leur bilan et devront avoir l'honnêteté des dirigeants de la Lehman Brothers, qui n'avaient caché aucune position toxique. Les banques poursuivent leur chantage qu'elles exercent sur le gouvernement et exigent à présent la création d'une Bad Bank, une mauvaise banque qui prend à sa charge toutes les positions négatives des banques commerciales et d'investissement et qui les fasse disparaître, quand on y pense plus. Gordon Brown et Angela Merkel sont sur le point d'accepter. Les Suisses délocalisent le Fonds de défaisance simplement aux Iles Vierges, dans ce paradis fiscal.

D'un côté nous redoutons une nouvelle hausse des liquidités, totalement déconnectée avec toute réalité économique et qui va pousser à l'hyperinflation, d'un autre côté on pense que c'est la seule manière de corriger la crise. Dans les deux cas, c'est l'impasse et l'erreur.

Le

International Herald Tribune de New York du 31 décembre 2008 reste lui aussi dans l'expectative et ne voit pas de renversement de tendance au niveau de l'économie tant que les banques, qui ont été arrosées copieusement par le Trésor public et les banques centrales, n'octroient pas de nouveaux crédits. Des pans entiers de l'économie et des industries clefs se sont arrêtés de fonctionner. Les investisseurs attendent eux aussi de connaître le "nouveau code de la route", d'autant plus que dans ces 18 derniers mois celui-ci a été réécrit tellement de fois, que personne n'est sûr si le gouvernement va intervenir ou non. De plus les analystes ne voient pas venir un rebond de l'économie tant que les dépenses ne réaniment pas le marché de l'emploi et le prix de l'immobilier:

.../... "

Even after receiving millions, in some cases billions, of dollars from the government, banks are reluctant to lend money. Crucial parts of the financial system have stopped functioning. The exuberance of the boom, which led bankers to make loans to people who could not repay them, has

given way to a seemingly intractable fear of making any loans at all.

.../...

Despite the government interventions, and indeed even because of

them, many investors are reluctant to act until they are sure of Washington's next step. '

Investors will regain their confidence when they are sure they understand the rules of the road,' said Jaret Seiberg, a financial policy analyst at the Stanford Group, a research and consulting firm in Washington.

In the past 18 months, those rules have been rewritten so many times that nobody is sure when the government will intervene and when it won't." .../...

"

The troubles in the economy, of course, only add to the anxiety. Investors and bankers will be reluctant to extend credit until home prices stop falling and until more people are finding jobs than losing them. All of that spending will not revive the job market and lift housing values overnight."

Il est déplorable que toutes ces

liquidités ont mené en premier lieu à la bulle qui cache d'autres bulles et qui

a éclaté. Il est encore plus déplorable que les nouvelles liquidités injectées par les

gouvernements et les banques centrales comme la Fed' ou la BCE soient mis sous

séquestre par les banques commerciales ou les banques d'investissement. Le

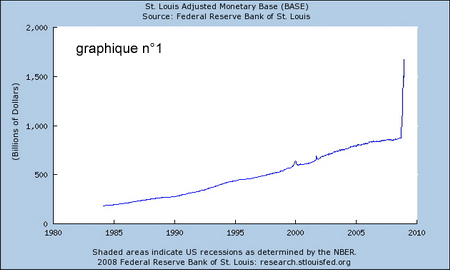

graphique n°1

vous montre pour les USA toute la masse monétaire. Cette masse monétaire a mis

200 années pour passer de 0$ à 800 milliards de $, ... mais ces derniers trois

mois depuis l'été 2008... elle est passée de 800 milliards de $ à 1600 milliards

de $. Regardez la courbe!

Le

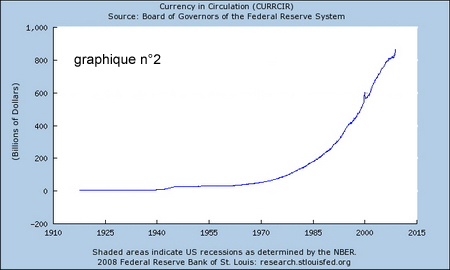

graphique n°2 vous montre aux USA le cash en circulation de

novembre 1919 à novembre 2008. En réalité une toute petite partie de cette masse

monétaire est sortie des banques pour circuler dans l'économie. A l'avenir les

prix vont devoir augmenter pour absorber comme une éponge le surplus de la masse

monétaire.

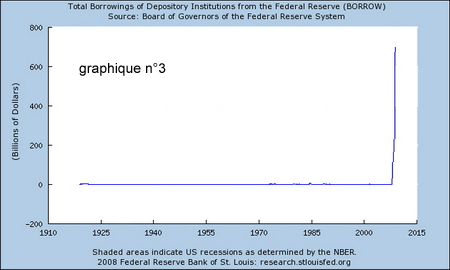

Le

graphique n°3 vous vous montre le montant en $

empruntés par les banques à la Fed' depuis 1925 jusqu'à la fin de

l'année 2008. Le minuscule pic que vous pouvez apercevoir avec grandes

difficultés vers 2002 représente l'éclatement de la bulle

dot-com des

Nouvelles Technologies qui n'était que la bulle visible de la crise du système des profits avec les affaires Enron/Worldcom

. Ce cliff, cette falaise, indique que pour les banques, la crise financière faisant suite à la crise des subprimes est 100 fois plus grave que le krach de 2002/03 qui avait déjà considérablement perturbé les esprits et mis des millions de travailleurs à la rue et poussé à la faillite des centaines de milliers d'entreprises.

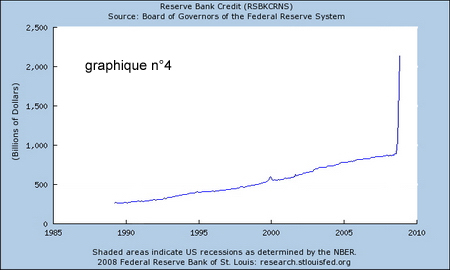

Le

graphique n°4 vous montre le montant des crédits

alloués aux banques par la Fed'. Ce graphique inclue aussi le bail out, le renflouement des créances douteuses toxiques détenues par les

instituts bancaires conformément au Plan Paulson, appelé

TARP (Troubled Assets

Relief Program). De la fin de l'année 2007 à novembre 2008, le montant est passé

de 800 milliards de $ à 2200 milliards de $. Vous avez bien lu!

"It

is climbing skyward like a homesick angel - Ceci monte vers le ciel comme un

ange qui a le mal du pays."

Le

graphique n° 5 représente les réserves en excès des

banques. Au cours d’une journée ordinaire, le système bancaire

américain se contente de 12 milliards de dollars de réserves pour réaliser 4000

milliards de dollars de transactions. En moyenne, un dollar de réserve est

utilisé 300 fois par jour. Ceci est la preuve que les banques séquestrent des

réserves, et bloquent le système. Vous voyez trois autres pics sur ce graphique:

en 1929, en 1940 et en 2001 avec le 9 XI, l'attentat sur les Twin Towers de

Manhattan. Les banques ont réduit leur tolérance au risque, ce qui nécessite une

augmentation des comptes de réserves. Elles désirent avoir un matelas plus

important pour se prémunir en cas de pertes. Les banquiers estiment qu'ils ont

besoin de plus de réserves est deviennent réticents à prêter aux autres banques.

Vous pouvez comparer le pic de 1940 au début de la Seconde Guerre Mondiale et le

pic de 2008. Les banques perçoivent 50 fois plus élevée la gravité de la crise

financière de 2008 par rapport à la Seconde Guerre Mondiale.

J'ai téléchargé directement sur le

site de la Fed' ces graphiques. A la vue des courbes nous allons être témoins et victimes d'évènements extraordinaires qui vont s'articuler autour de la valeur du $ qui est de toute manière déjà en ce moment estimé par les analystes à 12 fois au-dessus de sa valeur réelle. Les acteurs de l'économie, les banques et sûrement les politiciens, les gouvernants sont en mesure d'évaluer la

létalité de l'économie américaine et de la

Banqueroute d'État qui va marquer l'Histoire des USA et du Royaume-Uni. Il semble qu'avant juin 2009 s'effondrera le système monétaire international et qu'il n'y aura plus pendant quelques semaines de monnaie d'échange entre les continents.

D'après les analystes les USA et le Royaume-Uni ne renoueront avec la "croissance" qu'à partir de 2018. D'après le classement du

World Economic Forum du

FMI publié en octobre 2008,

les banques britanniques se situent, en termes de solvabilité, au 44e rang mondial derrière le Botswana. - 5] Et l'Europe, l'Euro?

Obama ne pourra pas empêcher la Banqueroute d'État des USA en 2009.

Aujourd'hui,

30 décembre 2008, JC Trichet, Gouverneur de la BCE, annonce qu'il est

très inquiet parce que les banques n'accordent toujours pas

suffisamment de crédits, bien au contraire, elles organisent une

rétention du crédit. Les Plan-s "

Européen-s" avec les "

Boîtes à outils"

de Sauvetage, de Restitution de la confiance et de Relance ainsi que

les différentes baisses du taux directeur de la BCE n'ont toujours pas

provoqué le moindre des frémissements deux mois après, même pas au

niveau de l'indice de confiance des ménages ou des entrepreneurs. JC

Trichet a annoncé pour le début janvier une nouvelle baisse du taux

directeur en dessous de 2,5%. Nous pourrions croire que les banques

commerciales européennes font pression sur la BCE pour obtenir comme de l'autre côté

de l'Atlantique les mêmes conditions de refinancement à un taux situé

entre 0 et 0,25%. Mais si nous observons le LIBOR et l'EURIBOR (revenir au §4) nous

voyons que la différence avec le taux directeur américain ou européen

est sensiblement la même. La baisse coordonnée du taux directeur de toutes les banques centrales ne provoque aucun effet depuis septembre 2008.

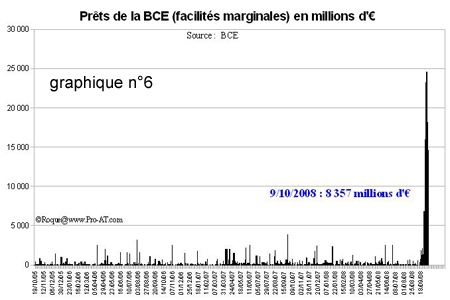

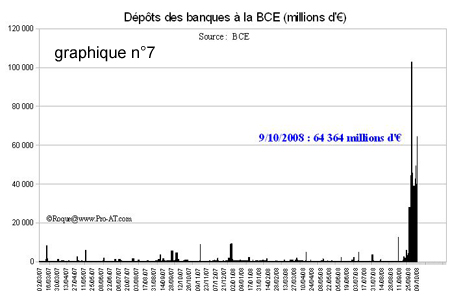

Sur le

graphique n°6 vous voyez à la date du 9 ocobre 2008 le montant des prêts octroyés aux banques commerciales par la BCE.

Sur le

graphique n°7 vous pouvez mesurer l'ampleur des dépôts que les banques mettent à la BCE contre rémunération. Ceci est la preuve qu'il n'y a pas de problème de liquidité mais un problème de confiance entre les banques, comme le déplore JC TRichet, hier le 30 décembre 2008, dans son discours qui doit marquer le 10ème anniversaire de l'Euro. Les banques retirent les liquidités du marché, les séquestrent ou les replacent en lieu encore plus sûr que sur leurs comptes, soit à la BCE.

L'éclatement de la Bulle des subprimes qui a des répercussions sur "

l'économie réelle" comme le disent les médias depuis octobre 2008 est à formuler différemment: les sur-liquidités faciles et les politiques accommodantes et sans contrôle des banques centrales et des recommandations de Bâle 2, les déficits budgétaires des États ont exercé, de manière démultipliée et sans commune mesure avec la réalité économique, un levier sur la dette pour financer la dette. Puis l'effondrement des prix de l'immobilier aux USA, en Espagne, en Irlande, et dans les nouveaux Länder de l'Allemagne a provoqué la crise du crédit. Puis une baisse de la consommation. Puis une récession. Puis une accélération de la crise du crédit (credit crunch). Puis une crise financière mondiale. Puis le Global Meltdown 2009 avec une déflation. Puis une crise sociale géopolitique, puis une hyperinflation... C'est Weimar en plus.

La création de monnaie a été abandonnée aux marchés comme nous l'avons vu plus haut. L'intervention publique ordolibérale a orchestré la déresponsabilisation et le

malinvestissement dans des produits financiers dérivés et titrisés à très haut risque. Depuis longtemps le monopole sur la création monétaire n'est plus détenu par les banques centrales. La politique monétaire d'argent facile réclamée par les banques leur a permis d'être terriblement moins

précautionneux avec leurs investissements, d'autant plus qu'elles pouvaient

anticiper que les banques centrales et les gouvernements viendraient à leur secours en cas de défaillance.

Ces

sauvetages, ces bail outs et ces différents plans de Sauvetage et de Restitution de la Confiance des Marchés sont devenus la réponse privilégiée à toutes les crises financières

depuis 1929. La dilution de la responsabilité et le système de mutualisation du risque ont permis aux banques de se constituer de

larges portefeuilles de créances immobilières sur les ménages insolvables.

Les

banques moins irresponsables et cupides qui n'avaient pas compté sur l'intervention monétaire et les recapitalisations dans

leur stratégie financière avaient refusé ces produits dérivés toxiques, mais aussi perdu des parts de marchés face à leur concurrents déloyaux. Les politiques monétaires et les Plans Paulson, Gordon Brown, JC Trichet et les Plan-s Européen-s avec leur Boîtes à Outils créent un État Providence pour les systèmes systémiques des banques, détournent le Trésor Public et donnent une prime aux escrocs qui récompense les comportements kamikazes et pénalise les

choix prudents.

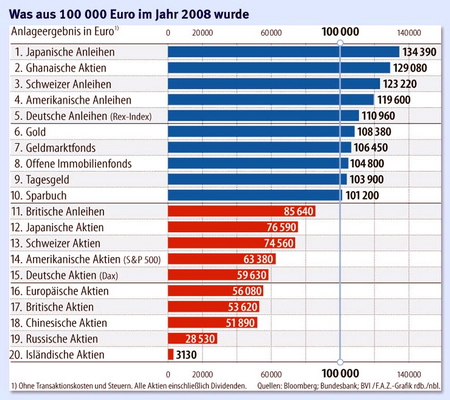

Sur le

tableau ci-dessus publié aujourd'hui,

1er janvier 2009 par le

Frankfurter Allgemeine Zeitung, vous voyez en rouge les pertes du marché des actions en 2008 pour un montant investi de 100.000 euros. Vous voyez que l'Islande a tout perdu et est passée de 100.000 à 3000 euros. L'Islande est en banqueroute d'Etat et a été soutenue par le FMI. Ne poussez pas des "

oufs" de soulagement, ce sera la situation du Royaume-Uni en mars 2009 et des USA en juin 2009. En bleu vous avez les "

Anleihen", les autres formes de placements comme les Bons du Trésor, l'or... Regardez biens quels sont les pays en bas du tableau. Le Royaume Uni reste le prochain candidat à la Banqueroute d'État

en raison de la constitution toxique de tout son PIB. Sur ce tableau vous n'avez pas la chute du cours des actions en Irlande: 91.4% en 2008,

contre 56.8% pour le Royaume-Uni, 47.8% pour les USA. Vous voyez que l'Irlande (République), le

Tigre Celtique est morte financièrement, suivra les pas de l'Islande et va sans doute demander le soutien du FMI,

comme la Grande Bretagne en 1976 et bientôt à nouveau.

Je peux lire aujourd'hui, 14 janvier 2009, dans le

Irish Times

et dans le

Financial Times que le débat est lancé au sujet de l'aide de l'Irlande par le FMI.

Voici la teneur d'un avertissement fait par le gouvernement

irlandais: "

the State's borrowing figures are unsustainable and could possibly lead

to the International Monetary Fund ordering mass dismissals of public

sector workers in the future"; Et "

The Irish government has told trade unions that without agreement on

public sector pay cuts, it may have to go to the International Monetary

Fund for help" (sans accords dans le secteur public, le gouvernement irlandais sera obligé d'aller demander de l'aide au FMI).

Les profits issus du secteur de la finance

représentaient aux USA 14% du total des profits des entreprises américaines en

1960, mais ils se montaient à 39% de ce même total en 2007. C'est sur la base globale des richesses produites que les économistes français avaient comparé pendant des années le productivité horaire ou annuelle par employé dans les économies américaine et française. L'objectif de ces économistes et de ces politiciens était d'exercer une pression sur les revendications salariales en France et d'inculquer une mauvaise conscience et un complexe dans la tête du Travailleur.

La dette des ménages américains passe de 46% du PIB en 1979 à

98% en 2007... ce qui fait que le tiers de ces mêmes ménages supportent

une dette continue de 10000 dollars sur leurs cartes de crédits avec

des taux allant de 11 à 15% ...et jusqu’à 30% en cas de retard de

paiement. Les ménages avaient pris leur maison ou leur appartement pour un distributeur à billets de banques, puisque ce bien immobilier était leur garantie pour les autres crédits de consommation. Tant que l'immobilier augmentait, les "

propriétaires" prélevaient l'argent au distribanque ou demandaient un nouveau crédit hypothécaire. Des centaines de milliers de "propriétaires" totalement insolvables n'avaient pas attendu les huissiers et avaient simplement renvoyé sous enveloppe timbrée à la banque la clef de leur maison ou de leur appartement, à charge à elle de se rembourser sur un "actif" devenu fantôme et sans prix sur le marché. Une défaillance sur marché immobilier américain a amplifié la nature holistique du système financier

qui fait qu’un dépôt de bilan de la Lehman Brothers du 15 septembre 2008 et de l'assurance AIG qui s'était impliquée par ses filiales dans les crédits adossés (titrisation), peut entrainer une catastrophe

planétaire en un délai extrêmement court.

Les politiques monétaires mal avisées d'Alan Greenspan avaient provoqué cette crise avec l'aide de ces deux entreprises parapubliques américaines, ces Instituts de crédit hypothécaire, la Fannie Mae et la Freddie Mac. En se portant

garantes d'acquéreurs de logements insolvables, elles ont prôné

l'irresponsabilité financière de ménages surendettés. Elles ont étalé, mutualisé, dilué ces crédits dans des systèmes pyramidaux à la Ponzi-Madoff sous forme de titres financiers dérivés complexes revendus à l'ensemble de

l'industrie bancaire, qui les a retransformés elle-même en produits dérivés toxiques et ayant la capacité d'une propagation virale envers l'ensemble des marchés nationaux et internationaux.

Il ne faut donc pas se tromper de diagnostic dans ce désastre financier, et ne pas administrer le remède du déficit budgétaire massif qui ne va que préparer la nouvelle crise après le Global Meldown 2009. Débloquer des liquidités pour secourir les banquiers ne peut

qu'encourager ces derniers à continuer leur gestion malsaine, irresponsable et économicide qui va propulser des millions de Travailleurs au chômage, rompre des familles, briser des destins et engendrer des conflits de plus grand envergure. Ces récentes interventions des

États et des banques centrales préparent par conséquent les désastres moraux de

demain, les détresses personnelles et les misères collectives.

Après le Global Meltdown 2009, il faudra sortir du cycle infernal des éclatements de bulles qui se répètent de manière de plus en plus rapprochée et violente. Il faudra avoir le courage de se demander quel modèle de société nous voulons, quel genre de croissance nous voulons, "

une croissance durable ou une décroissance conviviale". Il faudra organiser la réallocation des ressources vers des actifs sains et qui garantissent aussi l'existence des générations futures. La génération qui a fait la Seconde Guerre Mondiale, si elle a libéré le monde du nazisme,

elle a aussi volé à ses petits enfants une certaine aisance matérielle et de vie, elle a détruit deux générations à venir et, de par sa faute, le monde et l'économie mettront vingt ans à se remettre du Global Meltdown 2009.

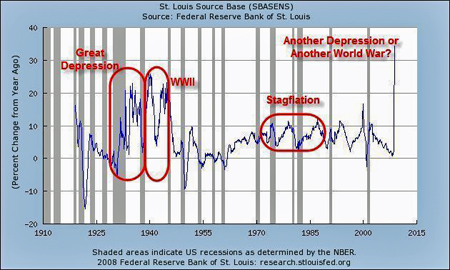

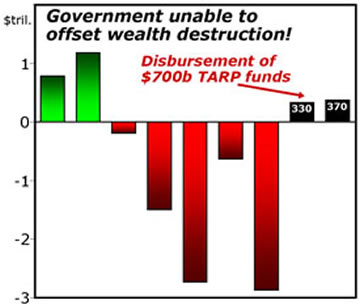

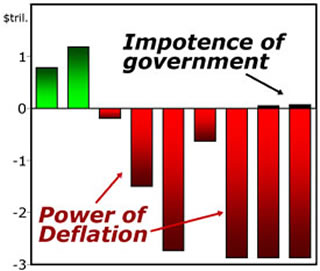

Le

graphique ci-dessus montre l'Evolution de la base monétaire des USA et

les indications des crises corrélées de 1910 à 2008.

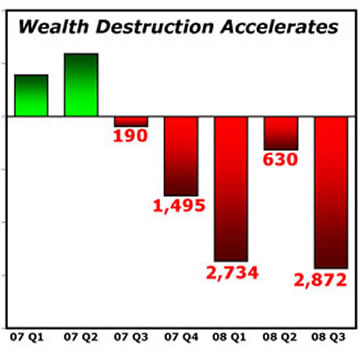

<<< Mode de lecture

<<< Mode de lecture: 1 trillion = 1000 milliards, 1 billion = 1 milliard

77000 milliards de destructions d'actifs les 11 derniers mois /

Mode de lecture >>>

Mode de lecture >>>incapacité du gouvernement à inverser la tendance de la destruction d'actifs, malgré le programme de bail out, le TARP = 700 billions de $ (Plan Paulson) + les milliards offerts à Ford, GM, Chrysler.

<<< Incapacité du Gouvernement à contrecarrer la déflationLes banques séquestrent les aides du Plan Paulson et ont des réserves excessives.

La force déflationniste est 100 fois supérieure à la capacité à avoir une mesure anti-cyclique. C'est pourquoi le gouvernement américain n'a pas été capable d'éviter la déflation des années 30, et le gouvernement japonais la déflation des années 90.

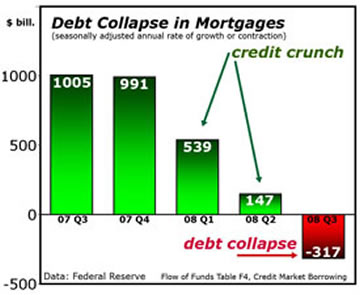

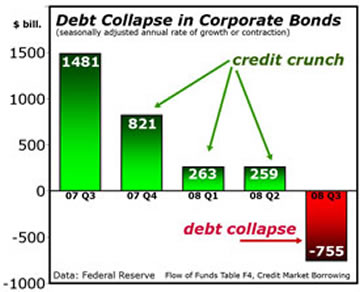

Les deux tableaux suivants: Le prétendu "

Credit Crunch" n'est qu'un refus des banques commerciales ou d'investissement d'octroyer des crédits. Depuis 80 ans, il n'y a eu qu'une augmentation continue des crédits.

Mortgage = emprunt immobilier des particuliers,

Corporate Bond = obligations des sociétés / emprunt des sociétés.

A chaque fois que je ferme le fichier de ce site et que je crois que mon article est fini, je clique sur mes sources favorites d'informations que je vous ai citées en début de cet article.

Aujourd'hui,

le 1er janvier 2009,

la Fed' vient de racheter 500 milliards de créances douteuses. C'est unique dans l'histoire des banques centrales, qu'une banque centrale rachète des papiers commerciaux, et à fortiori des papiers hypothécaires pourris. A ceci se mesure le désarroi de la Fed', de Hank Paulson et de Ben Bernanke. En réalité le Fed' va racheter toutes les créances toxiques de la Fannie Mae et de la Freddie Mac, qui représentent plus de 50% du marché hypothécaires des USA. Comme la Fed' ne peut plus baisser le taux directeur, elle se sent obligée d'utiliser d'autres outils, ou, comme ici, d'en inventer. Les autres Hedge Fonds ont déjà prévenu Bernanke que la Fed' devra acheter ces 6 prochains mois "

tout ce qui lui tombera sous les doigts". Les banquiers et les hedgers poursuivent leur chantage auprès du gouvernement américain pour qu'il endosse leur comportement de kamikaze systémique et pour laisser payer le bail out et sans doute plus encore par le Trésor public. Un chantage au chômage et à la crise sociale majeure leur facilitera la tâche. L'État américain ou européen consolide sa nouvelle qualité d'État Providence pour le système systémique bancaire et du financement de la dette par la dette. Ce n'est pas tout, la Fed' va aussi tititriser elle-même ces pourritures virales toxiques qu'elle rachète et va les transformer en Bons du Trésor ou autres produits financiers. Ce tour de magie noire peut encore fonctionner un peu car il y a en ce moment un rush vers la Fed' et les déposants préfèrent payer un intérêt négatif plutôt que de laisser l'argent dans les autres instituts bancaires. Les banques se transforment en feeder funds comme elle l'ont fait elles-mêmes ou auprès d'escrocs systémiques comme Bernie Madoff. Cette fois, la Fed' se conduit officiellement comme un Bernie Madoff. Oui, mais le $ est surévalué de 12 fois, et en été 2009 nous aurons le nouveau dollar. Il n'y a donc plus que les américains eux-mêmes à s'agenouiller devant des Madoff privés et des Madoff d'État. Nous sommes en face d'un lemming run. Ce n'est pas le tsunami qui vient aux lemmings, ce sont les lemmings qui viennent au tsunami. A l'ultime instant de grâce surgira la guerre avant la mise en redressement judiciaire. (Photo: Gaza, 1er janvier 09)

Au sujet de la déresponsabilisation des instituts bancaires garantie par la Fed', nous pouvons lire ceci sur son site: "

As previously announced,

over the next few quarters the Federal Reserve will purchase large

quantities of agency debt and mortgage-backed securities to provide

support to

the mortgage and housing markets, and it stands ready to expand its

purchases of agency debt and mortgage-backed securities as conditions

warrant." "

Comme précédemment annoncé, la

Réserve fédérale achètera au cours des prochains trimestres de grandes quantités de dettes d'agences et

de titres adossés pour soutenir les marchés immobiliers et

hypothécaires, et elle est prête à étendre ses achats de dettes

d'agences et de titres adossés si les conditions le justifiaient."

Le gouvernement américain d'Alan Greenspan à Bernanke en passant pas Henry Paulson se comporte de plus en plus comme cet État Providence et récompense les instituts bancaires qui ont tous lâché leur cœur de métier pour profiter massivement de spéculation et de la "

concurrence libre et non faussée qui permet l'autorégulation du marché et qui apporte le bien-être". Obama ne pourra jamais inverser cette comédie d'escrocs privés et d'État, les sommes mises en jeu sont trop colossales et la spirale tourne depuis 2006.

Selon John Kenneth Galbraith dans son essai "

Anatomie d'une catastrophe financière", nous lisons "

Euphorie,

spéculation, réductions d’impôts, innovations hasardeuses dans la

finance d’entreprise sont les causes de la crise économique de 1929".

J'ai trouvé ce commentaire sur le site the Market Oracle: au sujet de l'autonomie de la Fed' et de son action:

"The last 85 years of allowing our currency to be manipulated by a

private bank has been a series of crisis, failure, and mismanagement.

Ron Paul clearly articulates why the Federal Reserve has helped destroy

the American Dream and needs to be abolished:

Abolishing the Federal Reserve will allow Congress

to reassert its constitutional authority over monetary policy. Though

the Federal Reserve policy harms the average American, it benefits

those in a position to take advantage of the cycles in monetary policy.

The main beneficiaries are those who receive access to artificially

inflated money and/or credit before the inflationary effects of the

policy impact the entire economy. Federal Reserve policies also benefit

big spending politicians who use the inflated currency created by the

Fed to hide the true costs of the welfare-warfare state. It is time for

Congress to put the interests of the American people ahead of the

special interests and their own appetite for big government.

Abolishing the Federal Reserve will allow Congress

to reassert its constitutional authority over monetary policy. Though

the Federal Reserve policy harms the average American, it benefits

those in a position to take advantage of the cycles in monetary policy.

The main beneficiaries are those who receive access to artificially

inflated money and/or credit before the inflationary effects of the

policy impact the entire economy. Federal Reserve policies also benefit

big spending politicians who use the inflated currency created by the

Fed to hide the true costs of the welfare-warfare state. It is time for

Congress to put the interests of the American people ahead of the

special interests and their own appetite for big government."

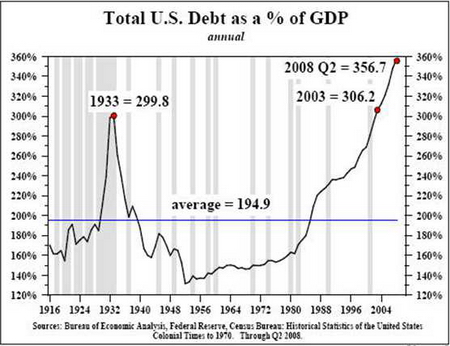

Le

tableau à gauche vous montre la dette des USA: elle était de 356,7% du PIB en septembre 2008. Avec le Plan Paulson, le TARP, le Plan GM/Ford/Chrysler et le futur Plan Obama, elle va continuer à monter

skywards comme ce

homesick angel... Hier, le 1er janvier 2009, l'industrie américaine de l'acier réclame aussi une aide de 1000 milliards de $...

Depuis des années nous savons (cherchez dans mon site) que les USA sont économiquement arriérés, que leur productivité horaire et annuelle sont très mauvaises, mais les néolibéraux et les ordolibéraux nous ont pris pour des demeurés quand nous l'expliquions. Le PIB des USA a été calculé sur de la dette et de la production de "richesses" spéculatives, c'est à dire sur du vent et sur des lubies virales. Les USA ne disposent même pas du socle industriel pour organiser leur relance. Pour rappel, le critère de Maastricht impose une dette cumulée de 60% maximum du PIB. Les pays européens étaient de 2 à 3% au-dessus des 60% en septembre 2008.

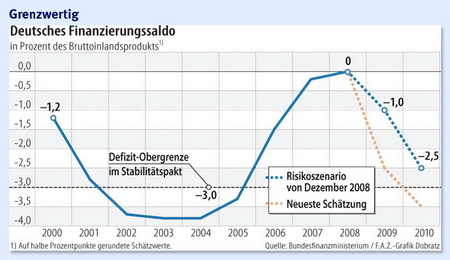

Sur le

graphique ci-dessus à droite vous voyez le déficit budgétaire allemand actuel qui doit de nouveau retomber en dessous de 3% avec les plans de "Sauvetage" et de Relance. Il était à 0% en 2008.

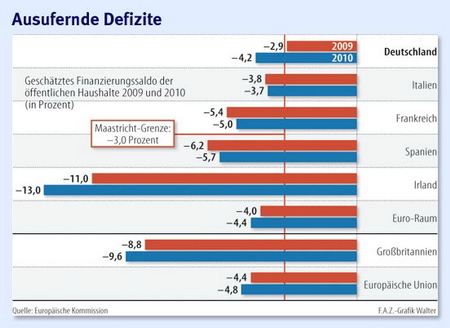

Comparez avec le déficit français sur le graphique ci-dessous pour 2009/10

Comparez avec le déficit français sur le graphique ci-dessous pour 2009/10... Nous n'avons aucune marge de manœuvre, notre déficit avait déjà dépassé les 3% et depuis le Président Chirac. Même si j'estime que les 4 critères de Maastricht ne sont que des critères ordolibéraux, un déficit qui n'est fait que pour financer des choses comme le "

Paquet Fiscal" est une pénalité pour la France et sa population. Le déficit budgétaire du Royaume-Uni est déjà de plus de 8%, en sachant qu'au Plan Brown/Darlington il faudra ajouter plusieurs super-Plans. Le montant des dettes cumulées du Royaume-Uni dépassera les 100% du PIB (Critère de Maastricht = 60%).

La dette cumulée des USA était de 356,7% du PIB en septembre 2008.

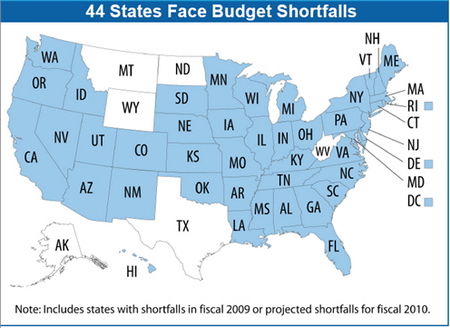

La

Californie sera en Banqueroute d'État vers le 15 février 2009. 44 États fédéraux des USA sont en très grave déficit budgétaire. Le déficit de la balance commerciale US était à la même époque de 700 milliards de $. Les USA sont en faillite et toute mesure de "relance" va encore plus plomber la situation. Nous ne pouvons compter sur les USA que comme une créance toxique. Mais il n'y aura personne pour racheter cette dette, et un pays ne peut pas faire un bail out de lui-même autrement qu'en quittant cette galaxie ou qu'en édulcorant sa propre douleur par une guerre ou une guerre civile. C'est fini. Je l'avais prévu et

prédit dès 1990.

Nouriel Roubini, appelé Doctor Doom (Docteur catastrophe), avait tout décrit dès 2006: "

La Fed ne peut venir en aide au « système financier